摘要:

铜: 隔夜铜价震荡走弱,LME下跌2.21%至8926美元/盎司,沪铜主力下跌0.8%至69410元/吨。宏观方面,美2月ISM制造业指数上升至47.7,为最近六个月以来...

摘要:

铜: 隔夜铜价震荡走弱,LME下跌2.21%至8926美元/盎司,沪铜主力下跌0.8%至69410元/吨。宏观方面,美2月ISM制造业指数上升至47.7,为最近六个月以来...

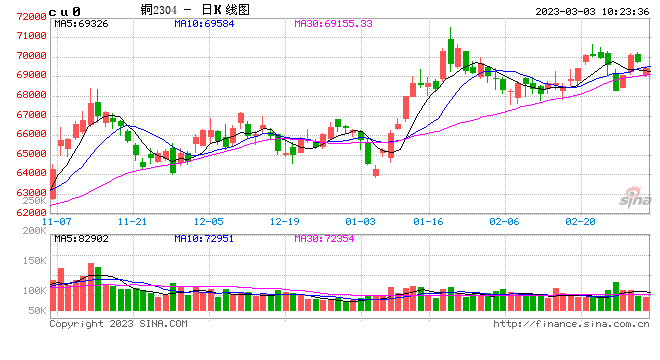

铜:

隔夜铜价震荡走弱,LME下跌2.21%至8926美元/盎司,沪铜主力下跌0.8%至69410元/吨。宏观方面,美2月ISM制造业指数上升至47.7,为最近六个月以来首次改善,不过仍低于50枯荣分界线,同时物价支付指数大反弹,凸显通胀压力,市场依然会在经济软着陆及紧缩政策加码之间摇摆;国内方面,中国2月官方制造业PMI为52.6,创2012年4月来新高,经济复苏势头得到数据确认,市场信心也受此提振继续回暖。库存方面,LME库存增加1025吨至64225吨;SHFE仓单减少990吨至142024吨。需求方面,SMM预计3月铜电线电缆企业开工率为78.19%,环比增长6.92%,同比增长3.32%。总体来看,企业对当下经济感受分歧较大,这也严重影响了盘面的情绪,虽然情绪逐渐回暖,但市场也担心出现不确定性风险,传统旺季即将到来,需求复苏成色或有更直观的感受,强预期弱现实逻辑不断切换下铜价或继续维系高位震荡态势。

镍&不锈钢:

隔夜LME镍跌1.99%,沪镍跌2.57%。库存方面,昨日 LME 镍库存减少210吨至43884吨;国内 SHFE 仓单维持1545吨。升贴水来看,LME0-3 月调期费保持贴水;国内现货镍升水下降350元/吨至5000元/吨。美元指数走强,有色板块集体下行。不锈钢市场冷清,去库不明显的现状严重抑制市场情绪,部分生产厂家开启检修计划,市场等待需求回暖信号;国新办会议上表示,购置期在2023年的新能源汽车继续免征车辆购置税,有望提振需求,等待更多数据验证。供强需弱的基本面无法给予支撑,尽管价格会受到资金和消息扰动,但镍价回归基本面价值的态势已逐渐形成。

铝:

隔夜沪铝震荡偏弱,AL2303收于18605元/吨,跌幅0.32%,持仓减仓1030手至19.47万手。现货收至贴水90元/吨,佛山A00报价18460元/吨,对无锡A00报升水35元/吨。铝棒加工费多地持稳,新疆包头广东无锡上调20-60元/吨;铝杆多地加工费持稳,河南上调10元/吨;铝合金ADC12及A380上调100元/吨,A356及ZLD102/104上调150元/吨。西南水电压力发酵已久,云南减产消息经历一波三折后,影响逐渐被消化。需求稍有起色但未见显著,下游接货情绪不足,强预期和弱现实差距仍在。因巩义和华南地区由于设备检修和仓储运力限制,上报存在延迟,库存阶段性转为小幅去库后继续回归累库,且预计累库态势持续一段时间。目前淡季转旺季的征兆不明显,铝价承压弱势震荡为主,关注后续库存走势以及实际消费兑现情况。

锡:

美劳工部数据显示,上周初请失业金人数经季节性调整减少2,000人至19万人,连续第7周保持20万人以下。劳动力市场仍显强劲,市场对于通胀粘性担忧持续,美元指数徘徊于105整数关口附近。沪锡夜盘主力跌3.03%,报200490元/吨,2304持仓减少5331手至6.31万手,上期所注册仓单增加270吨至8549吨。LME锡跌3.29%,报24520美元/吨,LME库存减少10吨至2930吨。现货市场,小牌对4月贴水100-500元/吨左右,云字头对4月贴水100-升水200元/吨附近,云锡对4月升水200-500元/吨左右。03-04价差-170元/吨,04-05价差100元/吨,内外比价至8.18。LME 0-3 premium近两周报价至贴水200美元/吨,为2007年底以来的最低水平,显示海外市场即便在秘鲁明苏公司生产因罢工活动受阻,供需也处于过剩状态,国内消费能否复苏成为当前市场的交易核心。对于市场从去年11月开始交易的“强预期与弱现实”而言,“强预期”已在当前计价,而商品的预期交易最终需要落在现实层面。本周冶炼厂交仓将告一段落,观察本周现货成交情况能否证实消费“强预期”。若预期证伪,价格或将继续回落。

锌:

美劳工部数据显示,上周初请失业金人数经季节性调整减少2,000人至19万人,连续第7周保持20万人以下。劳动力市场仍显强劲,市场对于通胀粘性担忧持续,美元指数徘徊于105整数关口附近。沪锌夜盘主力跌1.53%,报23170元/吨,2304合约持仓减少838手至8.64万手,上期所注册仓单增加252吨至5.62万吨。LME锌跌2.79%,报3046.5美元/吨,LME库存增加2525吨至3.58万吨。上海0#锌今日对2303合约报贴水10元/吨至升水10元/吨,对均价升水0-5元/吨;广东0#锌对沪锌2304合约贴水0-20元/吨左右,粤市较沪市贴水30元/吨;天津0#锌对2203合约报贴水80-90元/吨附近,津市较沪市贴水90元/吨。03-04价差-45元/吨,04-05价差75元/吨,内外比价至7.61。云南地区干旱导致当地再度开启工业限电,目前云南多家精炼锌冶炼工厂已收到限电通知,预计减产的时间主要集中在3月,故部分企业计划在3月开始检修,预计影响量或在1.5万余吨附近。国内供应再度因水电不足限产,而国内需求强劲复苏;海外法国炼厂复产导致欧洲炼厂复产的预期增加,同时海外加息预期增强又在压制远端需求增量;故内外比价短期存在上行的动力。

硅:

2日工业硅震荡偏弱,主力2308收于17525元/吨,日内跌幅0.09%,持仓量增仓1349手至47030手。百川硅参考价17795元/吨,较昨日下调3元/吨。其中#553各地价格下调至区间16950-17200元/吨,#421价格下调至区间18500-19200元/吨。西南市场低价竞销格局有所缓解,市场关注点转移至云南限电加码的相关消息。作为和新能源紧密挂钩的重点发展项目,此次云南限电针对硅产业整体压力不大、影响有限。而多晶硅强势表现、有机硅稳步复苏,市场对工业硅后续消费稳步提升存在较强信心。但短期内市场仍处供大于求的格局中,延续询价多采购少的窘境。本轮利多情绪基本消化完毕,硅价或维稳运行,等待市场出现新的增长点拉动。