摘要:

卓创资讯 海敏 【导语】春节以来,建筑钢材市场行情,经历了一波下探回升,原因是多方面的,但其中最主要仍是需求的强预期逻辑。进入3月份以后,需求逐渐落地,供应端压力下降,库...

摘要:

卓创资讯 海敏 【导语】春节以来,建筑钢材市场行情,经历了一波下探回升,原因是多方面的,但其中最主要仍是需求的强预期逻辑。进入3月份以后,需求逐渐落地,供应端压力下降,库...

卓创资讯 海敏

【导语】春节以来,建筑钢材市场行情,经历了一波下探回升,原因是多方面的,但其中最主要仍是需求的强预期逻辑。进入3月份以后,需求逐渐落地,供应端压力下降,库存在月初进入转折点,行情或呈现出偏强走势。

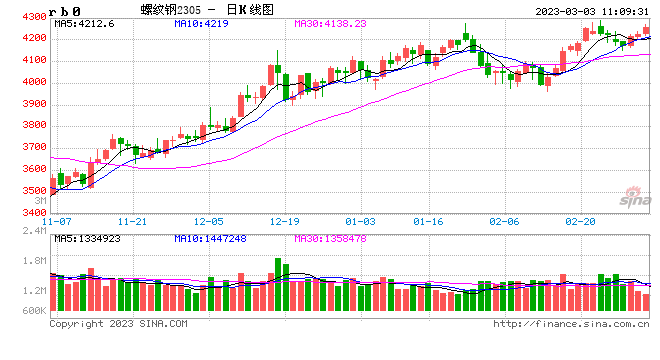

3月第二个交易日,全国螺纹钢主导市场均价为4217元/吨,较春节前上涨86元/吨,涨幅2.09%,较上月同期上涨51元/吨,涨幅1.21%,价格重心继续上移。春节前,钢企生产成本高位,库存等累库压力不大,推动价格上涨。春节后至今,钢企陆续结束检修,产量增加,但以基建项目为代表的需求端陆续开工,社会库存在2月中旬开始增幅收窄,3月初由增转降,预示着需求的恢复,推动建筑钢材价格继续上涨。

成本上升,支撑成材价格

2月份,螺纹钢吨钢炼钢成本月均值为4104元/吨,较上月上涨0.88%。铁矿石月度均价上涨3.48%,焦炭月度均价下降1.01%;矿石涨幅大于焦炭降幅,是成本上升主逻辑,进而支撑成材价格。成本占比来看,铁矿石螺纹钢成本占比0.344,焦炭占比0.33,铁矿石成本占比上升,在成本占比中再次高于焦炭占比。

需求强预期,社库由增转降

2022年底,各地政府工作报告中提及防范化解房地产风险,明确房地产领域的工作方向,主要集中在政策基调,住房消费支持,并将在需求端、企业端、保交楼、住房保障等方面给予政策支持。并且,相关机构和政策已及时推进,在利率、二套房、首付等方面都有相应支持,叠加三支箭后续落地,这极大的刺激了市场预期,2023年春季需求放量成为了多数市场参与者的共识。下游需求的强预期与2022年春季相类似,但市场认为后续需求落地的概率要大于2022年,进而推动市场价格上涨。

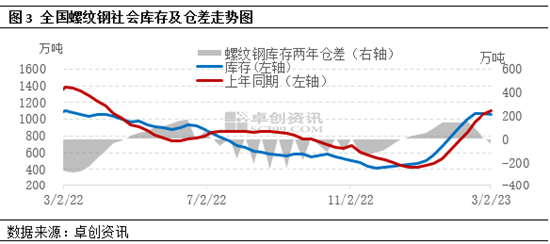

从库存变化看需求落地情况。截至3月2日,卓创资讯周度调研:建筑钢材社会库存总量为1399.44万吨,较上周减少18.77万吨,社会库存由增转降。进入2月中旬以后,在基建和市政等项目的带头下,需求逐渐好转,开始对建筑钢材库存进行有效消化,但此时各仓库依旧处于冬储接货阶段,日常消化难以抵消冬储到货的压力,2月底至3月初,房地产需求跟进,且冬储接货基本完毕,社会库存开启由增转降阶段。一方面,增强需求预期,支撑行情;另一方面,供应端压力进一步下降,推动市场预期。

由此,基于需求强预期逻辑和成本高位的支撑,3月份以前建筑钢材价格呈现震荡上行走势。

3月份价格上行概率依旧较大

3月份,建筑钢材需求强预期逻辑依旧存在,且开始转向落地。基于当前的基本面研究来看,需求完全符合预期的落地难度较大,但该过程将在3月份出现,叠加3月份是传统的“金三银四”消费旺季,需求大概率较2月份继续好转,支撑建筑钢材价格偏强震荡。

宏观方面:2023年发展经济的大背景下,预计将有更多的政策配套相关行业,其中房地产相关政策已开始逐步落地。国际方面来看,美国2月通胀数据上升,美联储3月份加息50个基点的概率增加,注意美元升值带给商品的整体性压力。

需求方面:从下游恢复速度对比来看,基建维持相对强需求,房地产需求跟进;3月份,气温逐步回升,且2022年房企融资渠道打开后,预计最快在3月底有资金上的好转,预期需求持续向好。

原料成本方面:原料价格维持高位,整体生产成本持续上升,压缩生产企业利润,而随着冬储资源的消耗,社会库存成本跟随钢企增加,支撑市场行情。

供应量方面:吨钢毛利正值,但多数生产企业已经完成复产,后续部分设备虽存继续复产预期,但整体增幅或收窄,对行情影响下降。