摘要:

一、国际市场 本年度印度产量可能还有下调空间,下年度减面积的交易也已登场。据AGM,3月5日当周,累计上市271.7万吨,比三年均值少159.1万吨。2月,印度棉协,产量...

摘要:

一、国际市场 本年度印度产量可能还有下调空间,下年度减面积的交易也已登场。据AGM,3月5日当周,累计上市271.7万吨,比三年均值少159.1万吨。2月,印度棉协,产量...

一、国际市场

本年度印度产量可能还有下调空间,下年度减面积的交易也已登场。据AGM,3月5日当周,累计上市271.7万吨,比三年均值少159.1万吨。2月,印度棉协,产量547万吨,USDA的预估是555.2万吨,笔者预计可能落在530万吨左右,关注后续调整情况。

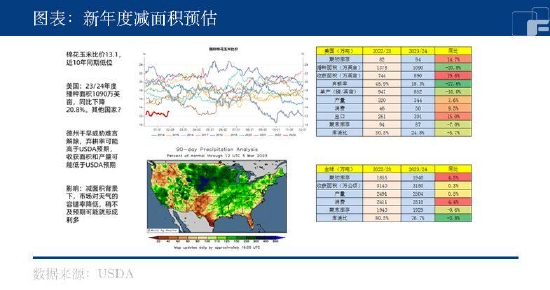

本年度全球棉花市场的最大问题,是高价没有刺激出增产。2022年5月种植期,郑棉高价22035元/吨,美棉高价155.95美分/磅。但由于天气灾害,美旱巴涝印度降雨异常,导致本年度全球棉花产量预计为2490.2万吨,同比减少29.1万吨。那么,在低价格和低棉粮比的背景下,新年度的产量会怎么样?

目前国际棉花和玉米的比价为13.1,处于近十年历史同期最低,市场对下年度棉花减面积的预期强烈。USDA论坛预计,美国2023/24年度播种面积1090万英亩,同比大幅下降 20.8%。笔者认为美国棉花播种面积大幅下降,符合逻辑和历史规律。目前笔者预计,印度和中国的播种面积可能下降5%-10%。

天气方面,美棉主产区德州干旱威胁难言解除,弃耕率可能高于USDA预期,收获面积和产量可能低于USDA预期。一旦减面积坐实,最重要的影响是,市场对天气的容错率降低,稍不及预期可能就形成利多。

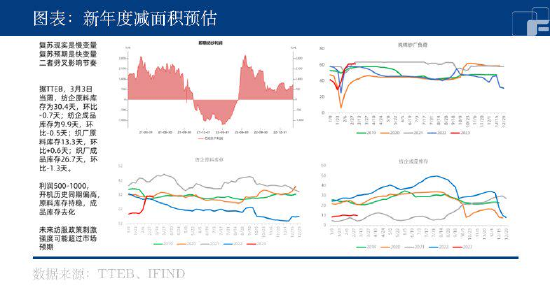

美棉出口和东南亚开机的高频数据显示,国外的棉花消费并没有市场预期的那么悲观,反而充满韧性。如果后续中国纺服政策刺激强度超过市场预期,全球消费或好于USDA 2515万吨的预估。据TTEB,3月3日当周,印度棉纺开机率为73%,越南棉纺开机为63%,近期边际持续转好。截至2月23日当周,累计净销售241.9万吨,销售进度92.6%;累计装运124.4万吨,装运进度51.4%;整体出口数据强劲。

二、国内市场

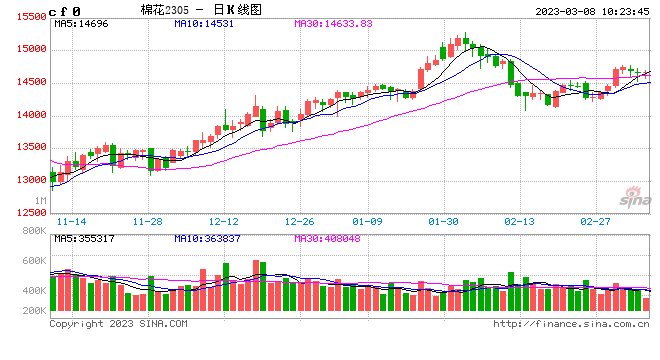

3月4日,新疆皮棉累计加工584.7万吨,累计公检560.3万吨,预计本年度疆棉产量615万吨,增产压力基本被定价完毕。据国家棉花市场监测系统,截至3月3日,棉花销售进度为53%,同比增加13.7个百分点,销售进度很快,年前应套尽套,后续压力有限。现在市场更关注新年度减面积情况,即便加上理论补贴,本年度植棉收益约3240元/亩,多口径成本大于3000元/吨,植棉收益低于其他作物,且市场传言未来三年的目标价格可能下降,笔者预计新年度面积下降5%-10%。

消费复苏现实是个慢变量,但复苏预期是快变量,二者劈叉会影响牛市节奏。目前即期纺纱利润约500-1000元/吨,开机历史同期偏高,原料库存持稳,成品库存去化。据TTEB,3月3日当周,纺企原料库存为30.4天,环比-0.7天;纺企成品库存为9.9天,环比-0.5天;织厂原料库存13.3天,环比+0.6天;织厂成品库存26.7天,环比-1.3天。预计未来纺服政策刺激强度可能超过市场预期,有利于夯实复苏趋势

资金基于低估值和复苏预期愿意多配棉花,导致郑棉市场风险管理功能和资产配置功能并行,能否超越产业空间,要看未来资金参与深度。目前郑棉持仓仍在历史同期高位,修复性牛市并未结束。供给方面USDA论坛初步确认减面积逻辑,消费方面国内复苏叠加国外好转,政策方面纺服消费政策和目标价格政策也将逐渐清晰,可能会强化消费复苏和减面积逻辑。

最大的威胁是市场抢跑,这对牛市的逻辑、高度和韧性均构成破坏。符合理性的推演应该是,播种前郑棉在区间(14000,15300)元/吨偏强震荡,播种后等减面积和消费复苏的利多进一步坐实,棉花则转为趋势上涨。当然,市场的演绎,不是完全的理性,也不是完全的情绪,更多的是杂糅在一起,投资者需要对可能的演化做好心理准备。策略方面,对于资金,老多持有,新多逢低吸纳;对于产业,大跌大买,小跌小买,可在9月建立虚拟库存。

风险:二次疫情、实播面积。

(付斌 中粮期货研究院 投资咨询号:Z0012492)