摘要:

来源: 市值风云 什么样的公司,股东冒着被违规处罚的风险,也要低价减持? 作者 | 亦枫 编辑 | 小白...

摘要:

来源: 市值风云 什么样的公司,股东冒着被违规处罚的风险,也要低价减持? 作者 | 亦枫 编辑 | 小白... 来源: 市值风云

什么样的公司,股东冒着被违规处罚的风险,也要低价减持?

作者 | 亦枫

编辑 | 小白

锦盛新材(300849.SZ,“公司”),主营化妆品包装容器的生产销售,雅诗兰黛就是公司的主要客户之一。

公司于2017年首次冲击IPO,但于2018年撤销申请。2020年,公司再战IPO,终于成功在深交所创业板上市。

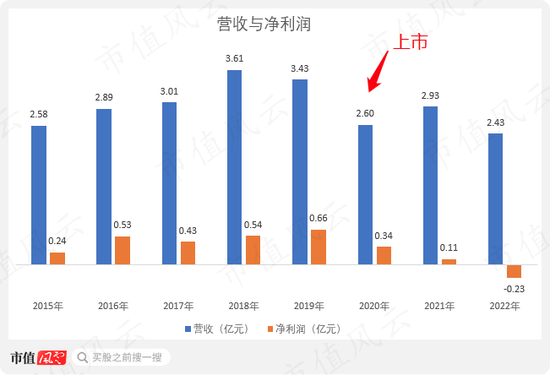

公司上市前的业绩非常好看,营收、净利润基本连年上升,与2015年相比,2019年净利润翻了近3倍。

但上市后,公司业绩开始变脸,营、利双降,2022年亏损0.2亿。

(制图:市值风云app)

产能利用率低?不管,继续扩产

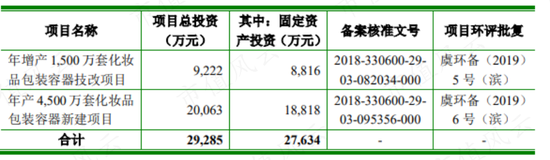

根据招股书,公司的IPO募投项目主要包括两个:

一个是年产1,500万套化妆品包装容器技改项目(简称“1,500万套项目”),另一个是年产4,500万套化妆品包装容器新建项目(简称“4,500万套项目”)。

(来源:2020年招股书)

很明显,从项目名字也可看出,这两个募投项目均为扩产项目。

上市之前,公司2019年产能利用率有所下滑,为83.3%。

(来源:2020年招股书)

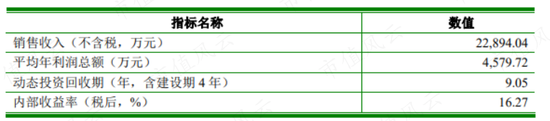

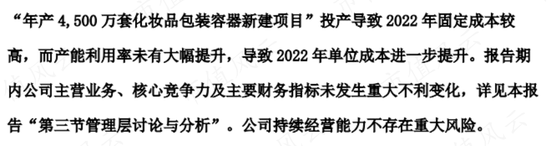

但在4,500万套项目于2021年7月建成投产后,产能却没有如期得到充分释放。

年度募集资金使用情况显示,2021-22年该项目收益分别为149.2万、-912.2万,远低于招股书中的年预期收益4,579.7万。

(来源:2020年招股书)

在2021-22年连续两年的年报中,公司都表示产能利用率较低、未有提升。

(来源:2021年年报)

(来源:2022年年报)

公司的原产能加上4500万套项目的新增产能,总产能高达11,400万套,而2021年、2022年,公司的生产量仅为6,632万套,5,129万套,产能利用率大致来看仅有58.2%、45%。

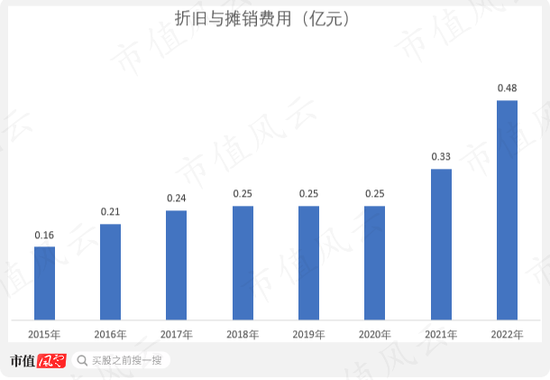

产能利用率低,项目效益为负,这当中折旧因素凸显。

2021年以前,公司的折旧与摊销费用基本平稳,而在2021年4,500万套项目建成后,折旧摊销费用大幅上升,2022年公司亏损0.2亿,光折旧摊销费用就高达0.5亿。

(制图:市值风云APP)

不知是不是因为有了4,500万套项目前车之鉴,公司于2021年8月砍掉了1,500万套项目。

这是要踩刹车?

并没有,公司只是将1,500万套项目变更为了年产6,000万套化妆品包装容器建设项目(简称“6000万套项目”)。

该项目投入募集资金0.8亿,总投资额高达3亿,略超此前的4,500万套项目。

(制图:市值风云APP)

4,500万套项目产能的消化还遥遥无期,再搞个6,000万套新产能,这是什么操作呢?

上市前关联交易严重,上市后业绩快速变脸

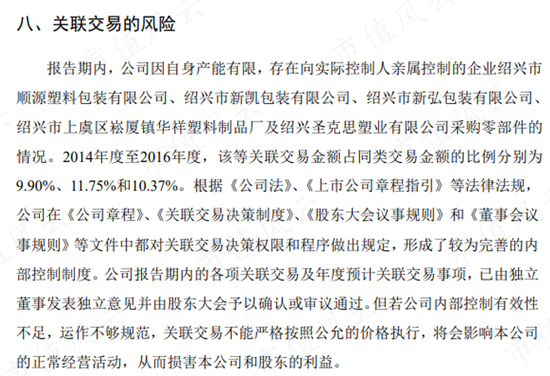

据2017年招股书披露,公司2014-16年向顺源塑料、新凯包装、新弘包装、华祥塑料、胜克思塑业5家实控人亲属控制的企业采购,采购比例在10%左右。其中,顺源塑料位列2014年、2015年前五大供应商。

根据顺源塑料官网,该公司主营膏霜瓶、乳液瓶、真空瓶等,与公司一模一样,存在同业竞争的嫌疑。

而公司2017年上市申请草草收场,可能也有这个原因。

(来源:顺源塑料官网)

上述公司中,除了顺源塑料是实控人阮荣涛侄子阮钟炎名下企业外,其余均由阮荣涛外甥何自江控制。

(来源:2017年招股书)

可以说,这一大家子都是干这一摊子事儿。

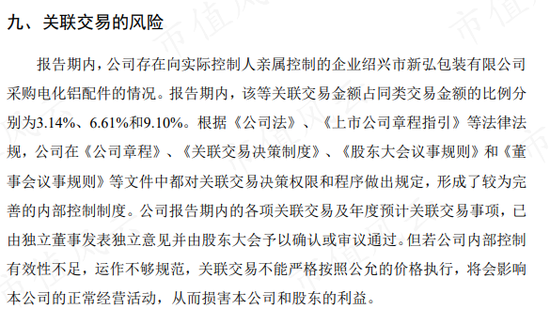

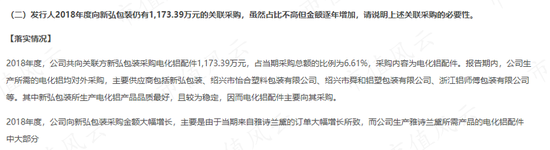

据2020年招股书披露,公司2017-19年间,虽然关联交易对手方数量减少,只剩新弘包装,但2019年关联交易占比仍高达9.1%。

在2018年、2019年,新弘包装是公司第三、第二大供应商。

(来源:2020年招股书)

关联交易占比连续三年上升也引起了证监会的关注,问询公司该关联采购的必要性。

公司在回复中,将新弘包装的产品一顿猛夸,称其品质最好。

(来源:安信证券股份有限公司关于公司首次公开发行股票并在创业板上市之发行保荐工作报告)

但实际上,新弘包装自身问题并不少,不仅多次因为安全、消防问题被罚款,还曾被停业整顿。

(来源:企查查)

(来源:企查查)

况且,若它的产品真的这么好这么难以取代,为何公司又在上市首年就停止了向新弘包装的采购?

(来源:2020年年报)

有趣的是,变脸的不仅仅是营收、利润。

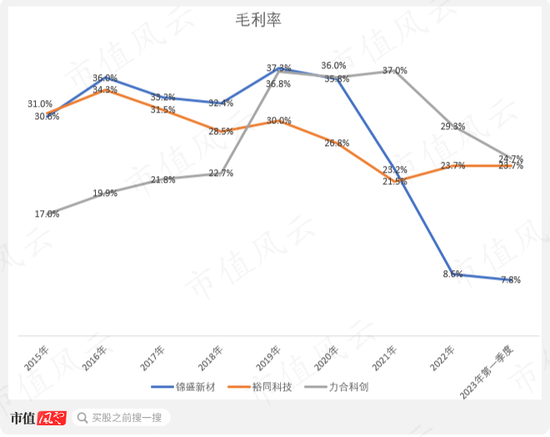

公司上市之前毛利率在业内名列前茅,曾高达37.4%,但上市之后就直线下滑,2022年暴跌14.6个百分点,已跌至8.6%,远低于可比公司。

(制图:市值风云APP)

裕同科技(002831.SZ):2016年在深交所上市,为消费电子、化妆品、食品等行业客户提供专业的包装产品。其近年来在化妆品包装领域的规模与能力快速提升,化妆品包装已成为裕同科技重要细分市场之一。

力合科创(002243.SZ):公司主要业务为化妆品、日用品、保健品及食品塑料包装解决方案的设计、制造和服务提供。

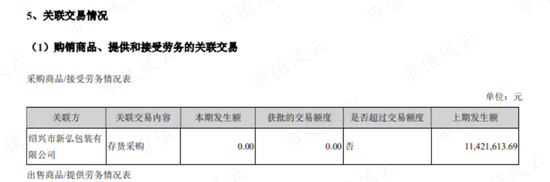

而2020-22年,公司的关联交易金额分别为0元、333万、305万,已经大幅低于上市前。

那么,影响毛利率走低的因素,除了前面提到的产能利用率不足导致折旧摊销偏高以外,还有别的解释吗?

毛利率为负,真相竟是它?

公司表示,外销收入降低导致销售结构变动也是重要原因。

(来源:2022年年报)

实际上,2022年,公司外销营收下降23%,内销营收下降11%,二者同时下滑,外销营收占比仅下降3.5个百分点,销售结构变动并不大。

但是,内销的毛利率却直接降为-0.7%,下降17个百分点,而公司内销营收占比为50.4%。

也就是说,公司有过半业务在生产制造环节就已经在赔钱了。

2022年,营收同比下滑17.1%,销售量同比下滑22.7%,销售量下滑幅度大于营收下滑幅度,可以判断公司产品的平均销售单价并未出现下滑,甚至还有小幅上升。

这就相当耐人寻味了,如果行情不好,那公司多半要降价促销,尤其是鉴于公司产能迅速扩张且急需拉升产能利用率,这一策略更应该是商业常识才对。

但是公司面对成本压力却显得四平八稳,并没有主动降低销售价格。

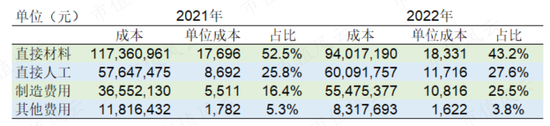

成本端,从单位成本(每万套)可以看出,直接材料成本上升不大,但直接人工和制造费用的单位成本大幅上升。

制造费用的变动主要受到折旧影响,前文已经提到,现在关键来看看人工费用。

(制图:市值风云APP)

在直接人工费用占比方面,公司始终大幅高于可比公司。

2022年,可比公司力合科创和裕同科技直接人工占比均在13%左右,而公司的直接人工占比却高达27.6%,超过可比公司的两倍。

(来源:力合科创2022年年报)

(来源:裕同科技2022年年报)

2022年,生产人员数量从699人下降至599人,通过直接人工费用可以算出生产人员人均工资从8.2万上涨至10万,涨幅21.6%。

同时,每位生产人员平均产能从9.5万套下降至8.6万套。

工资上升、人均产能下降,公司2022年直接人工单位成本暴增34.8%。

公司直接人工费用占比本就远超可比公司,2022年单位成本进一步大幅上涨,再加上高企的折旧费用,毛利率低下也就不足为奇。

那么再追问下去,为什么公司在2022年招人这么困难呢?

不妨看看这三家公司的总部所在地:公司位于长三角的绍兴,力合科创和裕同科技总部都在深圳。各位老铁对2022年上半年那波旷日持久的上海的疫情封控还有印象吗?

透支式分红,也没能留住大股东的心

公司的分红十分大方,上市三年以来,除了2022年亏损没有进行现金分红以外,2020年、2021年分别分红1,500万,2,500万,分红率高达72.5%,141.7%。

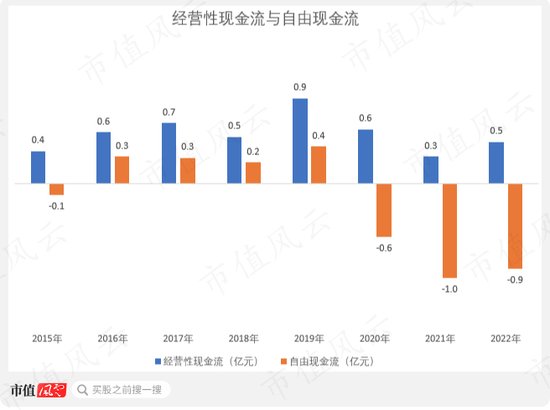

这些年来,公司经营性现金流还凑合,年年为正,但是由于购建资产开支较高,上市三年以来自由现金流均为负值。

2020-22年公司自由现金流分别为-0.6亿、-1亿、-0.9亿。

(制图:市值风云APP)

所以,公司实际上是不具备如此大额分红的能力的。或者说,公司在借钱分红。

即便费劲分红,但是显然上市前的重要股东并不满意,分红哪有减持来得爽,自2021年年末公司股票解禁以来,几个重要股东频频减持:

第二大股东湖州立溢减持251万股,占其持股数量的10.7%;

原第三大股东(现第五大股东)洪煜减持295万股,占其持股数量的31.6%;

第四大股东上海科丰减持241万股,占其持股数量的27.3%。

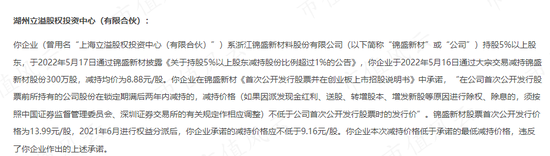

其中,湖州立溢甚至因为减持价格低于承诺的最低减持价被深交所发监管函警告。其减持均价为8.9元/股,低于公司除权后的发行价9.2元/股。

(来源:监管函)