摘要:

上周主要指数集体回调,呈现下跌态势。具体来看,沪深300指数下跌1.98%,上证指数下跌2.16%,深证成指下跌2.44%,创业板指下跌2.74%。行业方面,总体来看申万一级...

摘要:

上周主要指数集体回调,呈现下跌态势。具体来看,沪深300指数下跌1.98%,上证指数下跌2.16%,深证成指下跌2.44%,创业板指下跌2.74%。行业方面,总体来看申万一级...

上周主要指数集体回调,呈现下跌态势。具体来看,沪深300指数下跌1.98%,上证指数下跌2.16%,深证成指下跌2.44%,创业板指下跌2.74%。行业方面,总体来看申万一级行业下跌趋势大于上涨趋势。上涨板块主要集中在房地产、建筑材料、农林渔牧、轻工制造等,下跌板块主要集中在通信、计算机、传媒、电子等。

数字经济相关行业中,通信领跌(-6.22%),计算机跌幅(-5.24%),传媒跌幅(-4.84%),电子跌幅(-4.56%)。上周各大指数出现较大回调,科创板指数跌幅居前。从A股市场来看,市场对经济复苏的强度的预期尚未完全提升,对新经济动能的预期仍然处在高位,中报期间面临短期调整或是配置的机会。经济新动能方面,华安基金指数与量化投资部认为TMT板块仍然是主线,全年维度下,继续维持产业趋势向好的看法。具体行业分析如下:

1、电子:

上周电子行业跑输大盘,沪深300指数下跌1.98%,申万电子指数下跌4.56%,行业整体跑输沪深300指数2.58个百分点,涨跌幅在申万一级行业中排第28位,PE(TTM)44.6倍。子板块上周涨跌:电子化学品-1.94%、半导体-3.50%、光学光电子-3.63%、元件-4.84%、其他电子-5.45%、消费电子-6.96%。面板、彩电类上市公司的半年报业绩预告显示,二季度面板价格企稳上涨、部分彩电企业利润承压。最近彩电业已出现一波涨价,卡位高端显示新技术是支撑价位关键。随着面板需求的复苏,有望带动上游材料需求放量,提振产业链景气度。此外,证监会6月底公示了首批“专精特新”专板建设方案备案名单,预计到2025年底培育企业或超过1000家。随着政策支持,新上市公司中专精特新企业较多,“小巨人”企业望积极受益,发展潜力巨大。

2、通信:

通信行业上周跌幅6.22%,跑输沪深300指数4.24个百分点,涨跌幅在申万一级行业中排第31位,PE(TTM)33.3倍。子板块上周涨跌:通信服务-1.78%、通信设备-8.38%。长期视角来看,AI作为技术发展趋势,对算力基础设施的需求将持续释放;中短期视角来看,中报景气方向具备配置价值,建议布局行业景气赛道。

3、计算机:

计算机行业上周跌幅5.24%,跑输沪深300指数3.26个百分点,在申万一级行业中排名第30位,PE(TTM)65.6倍。子板块上周涨跌:IT服务-4.84%、软件开发-5.29%、计算机设备-5.47%。近两周内,北京市经济和信息化局发布《北京市公共数据专区授权运营管理办法(征求意见稿)》,旨在对公共数据专区授权运营管理机制、运营工作流程、运营单位管理要求、数据管理要求、安全管理和考核评估等方面进行规范。宏观政策持续落地,政府发力赋能数字建设,华安基金指数与量化投资部建议关注数据要素受益行业发展。

4、传媒:

上周传媒行业下跌4.84%,跑输沪深300指数2.86个百分点,在申万一级行业中排第29位,PE(TTM)45.5倍。子板块上周涨跌:电视广播-0.74%、影视院线-2.17%、广告营销-3.05%、出版-3.39%、游戏-7.38%、数字媒体-7.86%。截至7月22日,2023年7月和暑期档票房分别为61.12亿元和102.45亿元,分别较2018年7月(历史上票房最高的7月)及2019年暑期档(历史上票房最高的暑期档)同期增长29%。暑期档票房或继续超预期,并验证电影行业回暖,吸引更多优质新片定档国庆档等后续档期,驱动电影行业全面复苏。

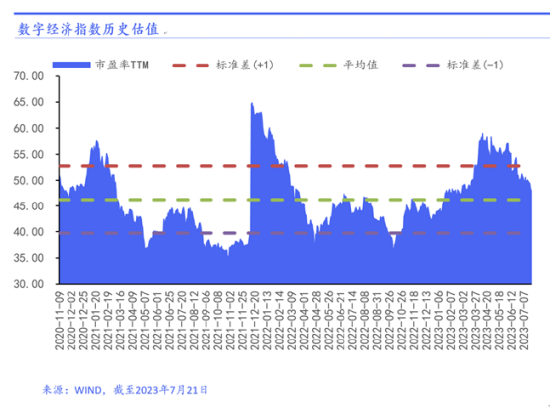

数字经济指数简介:

数字经济ETF简介:数字经济ETF(代码:159658)跟踪中证数字经济主题指数(简称:数字经济,代码:931582)从沪深市场中选取涉及数字经济基础设施和数字化程度较高的应用领域上市公司证券作为指数样本,以反映沪深市场数字经济主题上市公司证券的整体表现。

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。