摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券日报之声 本周(8月28日—9月1日,下同)A股市场呈现震荡上升态势,机构普遍认为,...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券日报之声 本周(8月28日—9月1日,下同)A股市场呈现震荡上升态势,机构普遍认为,... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券日报之声

本周(8月28日—9月1日,下同)A股市场呈现震荡上升态势,机构普遍认为,A股当前位置机会大于风险。

本周A股震荡走强,三大指数集体上涨。其中,上证指数本周上涨2.26%,报3133.25点;深证成指本周上涨3.29%,报10463.74点;创业板指本周上涨2.93%,报2100.26点。

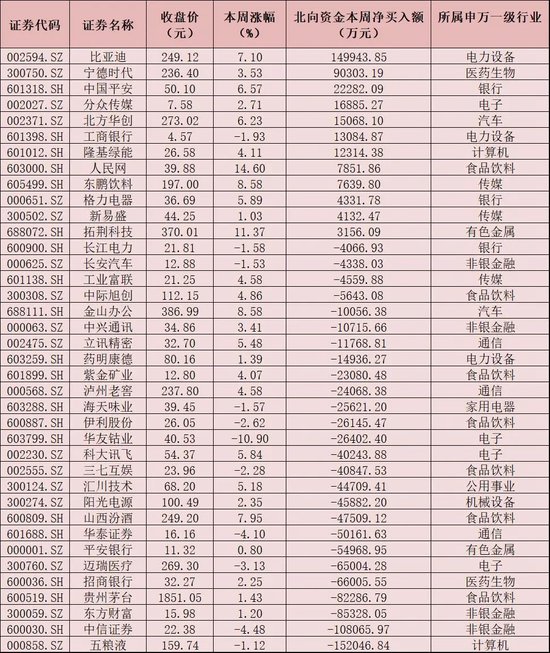

资金方面,本周北向资金累计净卖出金额为156.87亿元。从前十大成交活跃股来看,本周,比亚迪、宁德时代、中国平安等3只个股,北向资金净买入金额分别为14.99亿元、9.03亿元、2.23亿元。另外,五粮液、中信证券、东方财富、贵州茅台等个股遭北向资金净卖出金额均超8亿元。

表:本周沪、深股通前十大成交活跃股交易情况

制表:楚丽君

从申万一级行业来看,本周27个行业指数实现上涨,电子、煤炭、美容护理等3个行业指数周涨幅居前,均涨超5.7%。另外,环保行业指数领跌,本周下跌3%。

Wind数据统计显示,下周(9月4日—9月8日,下同)共有45家公司限售股陆续解禁,合计解禁33.77亿股,按9月1日收盘价计算,解禁总市值为568.11亿元。从解禁市值来看,华峰铝业、固德威、福昕软件解禁市值居前。

根据发行安排,下周有4只新股发行,其中,科创板1只、创业板2只、北交所1只。具体安排如下,周一2只:盛科通信(科创板)、斯菱股份(创业板);周二1只,万德股份(北交所),周四1只:崇德科技(创业板)。上述公司股票的申购将在下周陆续开放。

中金公司表示,考虑到政策领域的积极进展,中报披露完毕后上市公司盈利底部可能逐步显现,以及市场估值、情绪、投资者行为呈现偏底部特征,对于后续市场表现不必悲观,A股当前位置机会大于风险。此外,近期半导体、消费电子等科技成长赛道迎来产业催化,建议投资者关注技术发展对相关板块景气度的正向支持效果。

东方财富证券认为,当前市场情绪变化较快,行业轮动的主要焦点集中于自上而下的宏观刺激政策能否出台,以及能否对于市场流动性和各个主要产业的远期基本面产生实质性影响。在此背景下,其它影响因素(如行业短期基本面)对行业轮动的解释力下降。结合市场环境特点,在九月给予的行业配置推荐为:石油石化、汽车、家电、食品饮料、电力及公用事业、通信、国防军工。

本周其他市场回顾

港股市场:

本周,香港恒生指数累计上涨2.37%,报18382.06点;恒生科技指数本周累计上涨2.97%,报4179.49点。

海外市场:

周五,美国三大股指涨跌不一,道指涨0.33%,报34837.71点,标普500指数涨0.18%,报4515.77点,纳指跌0.02%,报14031.81点。本周,道指涨1.43%,标普500指数涨2.50%,纳指涨3.25%。

周五,欧股收盘涨跌不一,本周集体上涨。德国DAX指数下跌0.67%,报15840.34点,周涨1.33%;法国CAC40指数下跌0.27%至7296.77点,周涨0.93%;英国富时100指数涨0.34%至7464.54点,周涨1.72%。

周五,亚太主要股市涨跌互现。韩国综合指数涨0.29%,报2563.71点,周涨1.77%;日经225指数涨0.28%,报32710.62点,周涨3.44%;澳洲标普200指数跌0.37%,报7278.3点,周涨2.29%;新西兰NZX50指数跌0.22%,报11528.73点,周涨0.53%。

债券市场

周五,国债期货收盘全线收跌,30年期主力合约跌0.46%,10年期主力合约跌0.30%,5年期主力合约跌0.23%,2年期主力合约跌0.07%。

外汇

周五,在岸人民币对美元16:30收盘报7.2633,较上一交易日上涨271个基点。人民币对美元中间价报7.1788,调升23个基点,本周累计调升95个基点。在岸人民币对美元夜盘收报7.26750。

大宗商品

周五,国际贵金属期货收盘涨跌不一,COMEX黄金主力期货上涨0.02%报1966.20美元/盎司,当周累计涨1.36%,COMEX白银主力期货收跌1.08%报24.545美元/盎司,当周累计涨1.28%。

周五, WTI 原油期货收涨2.89%,报86.05美元/桶,本周累计上涨7.79%;布伦特原油期货收涨2.49%,报88.99美元/桶,本周累计上涨6%。

周五,伦敦基本金属集体收涨,LME期铜涨0.82%报8491.5美元/吨,周涨1.63%;LME期锌涨2.32%报2487美元/吨,周涨4.39%;LME期镍涨3.41%报20980美元/吨,周涨0.89%;LME期铝涨1.31%报2237美元/吨,周涨4.03%;LME期锡涨1.45%报25765美元/吨,周涨1.05%;LME期铅涨1.69%报2255.5美元/吨,周涨4.37%。