摘要:

上周杠杆政策持续发力,包括降首付比例、房贷利率等,叠加北上广深等一线城市加入“认房不认贷”的刺激,本轮地产宽松政策迎来热度高峰,8月或是地产需求端全面宽松的起始点。在政策全面宽...

摘要:

上周杠杆政策持续发力,包括降首付比例、房贷利率等,叠加北上广深等一线城市加入“认房不认贷”的刺激,本轮地产宽松政策迎来热度高峰,8月或是地产需求端全面宽松的起始点。在政策全面宽... 上周杠杆政策持续发力,包括降首付比例、房贷利率等,叠加北上广深等一线城市加入“认房不认贷”的刺激,本轮地产宽松政策迎来热度高峰,8月或是地产需求端全面宽松的起始点。在政策全面宽松下,地产行情如何演绎?

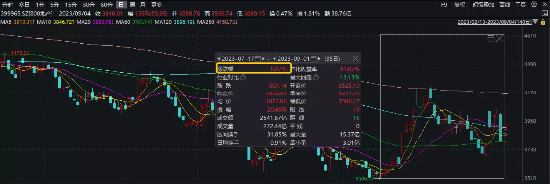

从当前市场来看,地产板块连续活跃,截至9月1日,中证800地产指数自近9年低点已反弹8.67%!其跟踪产品——地产ETF(159707)近期来频获资金关注,一周内的潜伏资金超7000万元!

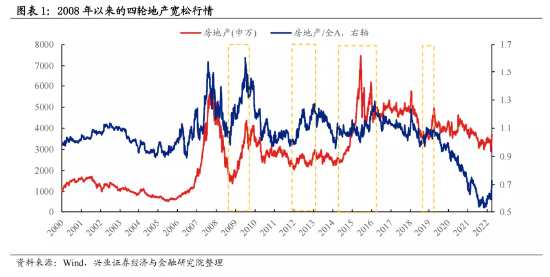

从历史来看,A股共出现过四轮地产宽松行情,分别是2008年、2012年、2014年、2018年。尽管这四轮行情发生的时代背景各有不同,地产股的演绎节奏也略有不同,但蕴藏着相似的演绎逻辑。

第一轮:2008年9月至2009年6月

本轮地产股行情起始于2008年9月,终结于2009年6月底,期间涨幅137.1%,超额收益74.0%。本轮地产股行情共经历两个阶段:

第一阶段(2008年9月至2008年12月):随着美国次贷危机蔓延加深,央行货币政策逐渐转松。11月5日国常会提出“四万亿计划”,标志着宽松政策的进一步加码。地产政策方面,各地加大购房补贴力度,央行降息降准。

行情表现方面,基于彼时基本面仍在恶化,地产股虽然先于大盘筑底,相对大盘有显著超额收益、但绝对收益不明显。从不同房企表现来看,“万保招金”等龙头地产股最受益于政策快速且大幅度放松。

第二阶段(2009年1月至2009年6月):2009年国内维持极度宽松的货币和信用环境,催化我国经济回暖。地产调控政策也维持宽松格局,2009年初以来政策刺激使房地产各环节快速复苏,房企盈利迎来大幅改善。

行情方面,政策持续宽松+基本面改善,地产股迎来戴维斯双击行情。7月受地产调控收紧影响,本轮地产股的上涨行情结束。

第二轮:2012年1月至2013年1月

本轮地产股行情起始于2012年1月,终结于2013年1月底,期间涨幅34.4%,超额收益24.4%。本轮地产股行情共经历两个阶段:

第一阶段(2012年1月至2012年7月上旬):部分城市率先放松调控,后续中央定调放松调控。

行情方面,地产板块绝对收益与超额收益显著,地产股走出独立行情。从不同房企表现来看,该阶段内,受益于政策宽松+基本面改善,“万保招金”加速上涨,涨跌幅高达43.4%,跑赢非国有地产股(18.2%)。

第二阶段(2012年10月中下旬至2013年1月底):政策边际收紧,但基本面改善,地产股依然领先大盘2个月触底反弹,取得超额收益。2013年2月,“国五条”出台,指向地产调控显著收紧,叠加基本面边际回落,宣告本轮地产行情的终结。

第三轮:2014年7月至2016年2月

本轮地产股行情起始于2014年7月,终结于2016年2月底,期间涨幅79.3%,超额收益31.3%。本轮地产股行情共经历两个阶段:

第一阶段(2014年7月至2015年初):从地方到中央,地产调控逐渐转为全面放松。2014年3月,两会首次提出“双向调控”后,各地区逐步放松限购。

行情方面,货币宽松逐渐落地,叠加政策监管放松,地产以及金融带动指数加速上行。从不同房企表现来看,市场最为青睐“万保招金”,区间涨幅超95%,超过同期的国企地产(79.7%)和民企地产(70.1%)。

第二阶段(2015年6月中旬至2016年2月底):政策维持宽松,行业基本面和企业盈利改善,叠加估值性价比相对较高,使地产股取得显著的超额收益。2016年3月以来,热门城市收紧调控,地产销售遇冷,导致本轮地产牛市结束。

从不同房企表现来看,“万保招金”逆势上涨,区间上涨近12%。在A股下跌的大环境里,由于市场风险偏好较低,凭借更稳定的盈利和现金流等确定性,所以“万保招金”成为市场的“避风港”。而国企也以更优的防御属性大幅跑赢民企地产。

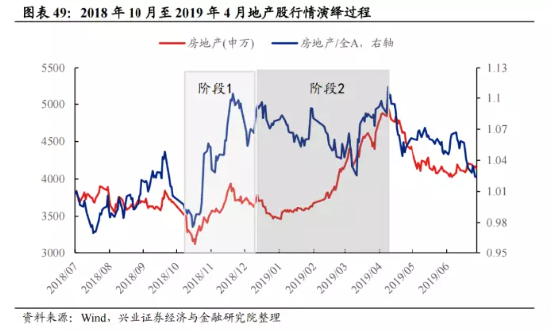

第四轮:2018年10月至2019年4月

本轮地产股行情起始于2018年10月中旬,终结于2019年4月初,期间涨幅58.9%,超额收益45.8%。本轮地产股行情共经历两个阶段:

第一阶段(2018年10月中旬至2019年1月):2018年四季度以来,地产调控略有松动的迹象,但中央坚持“房住不炒”总方针。年底中央经济工作会议提出“因城施策、分类指导”,使市场产生地产松绑的预期。

基本面上,由于2018年前三个季度,中央和地方的地产调控较严格,使楼市整体遇冷,2018年8月至2019年2月,商品房销售增速和二手房价格持续回落。

但各地调控政策边际转松,使地产股于2018年10月中开始上涨,领先大盘4个月。从不同房企表现来看,市场最为青睐“万保招金”,区间涨幅超30%,远超同期的国企地产(23.2%)和民企地产(11.8%)。

第二阶段(2019年2月至2019年4月初):政策宽松下,货币和信用环境超预期宽松,催化国家经济和企业盈利回暖。与此同时,中央对地产调控维持相对宽松的基调。各地放松调控背景下,楼市于2019年初触底,地产企业盈利也有所改善。

金融和基本面数据支撑,叠加政策维持宽松,地产板块迎来戴维斯双击,绝对收益较为可观,但超额收益不显著。2019年5月起,中央政策调控收紧,叠加行业基本面回落,导致地产股小牛市完结。

综上,根据政策与地产基本面,过去四轮“稳增长”下的地产股行情可以被划分为两段,两轮均有显著的绝对收益和超额收益:

第一阶段(政策转向宽松+地产基本面下行):政策放松初期,地产基本面仍在恶化,行情主要受政策放松驱动,具有明显的绝对收益和超额收益。

第二阶段(政策维持宽松+基本面改善):基本面改善和依然宽松的政策共同催化地产股继续上涨,这一阶段的绝对收益和相对收益甚至超过第一阶段。

据中指研究院公布的数据,2023年8月全国百城新建商品住宅成交面积下降约7%,同比降幅超30%,绝对规模处在2016年以来同期最低水平,月度仅高于2020年2月。对比当前地产政策面和基本面,市场或大概率处第一阶段区间。地产后续行情如何演绎,通过上述复盘或能有所启示。

从具体房企来看,国企vs民企,谁更占优?兴业证券表示,整体来看,四轮地产行情中,“万保招金”表现明显占优。从产业周期看,当前行业已进入“优胜劣汰”阶段,优质头部房企在洗盘格局下能获得更大的市场规模,拥有更大的空间。

资料显示,地产ETF(159707)跟踪中证800地产指数,汇集市场16只头部房企,在投资方向上具有明显的头部集中度优势,前十大成份股权重超8成,“万保招金”权重超5成。

数据来源:沪深交易所。注:地产超额收益指申万房地产指数相对万得全A指数。

风险提示:地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。