摘要:

汇通财经APP讯—— 2023年9月7日,美联储照例公布了当周的资产负债表。 以下仅列出主要项目: 从资产端规模来看,本周减少199.98亿美元;资产负债表总规模...

摘要:

汇通财经APP讯—— 2023年9月7日,美联储照例公布了当周的资产负债表。 以下仅列出主要项目: 从资产端规模来看,本周减少199.98亿美元;资产负债表总规模... 汇通财经APP讯——

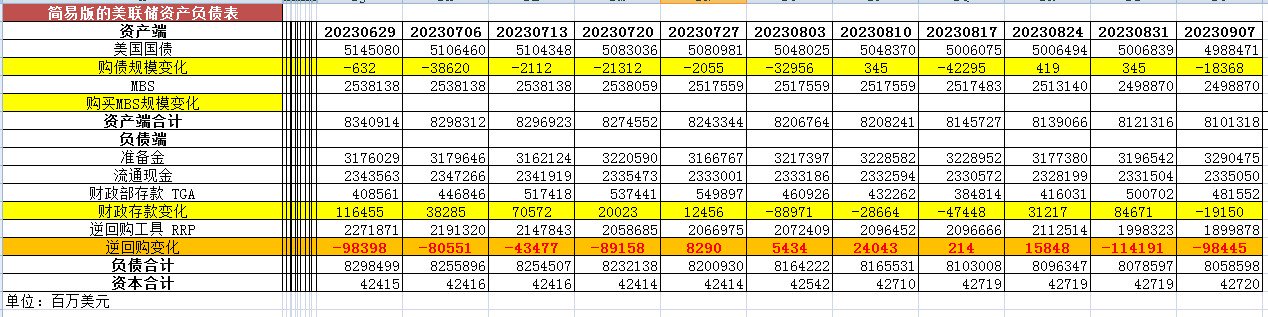

2023年9月7日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

从资产端规模来看,本周减少199.98亿美元;资产负债表总规模8.101万亿美元,较上周回落。其中,国债资产4.988万亿美元,MBS 2.499万亿美元。

从负债端来看,逆回购减少984.45亿美元,逆回购账户规模1.8999万亿美元。

财政存款减少191.50亿美元,财政存款账户余额4815.52亿美元。

这两项合计减少1175.95亿美元。也就是释放流动性1175.95亿美元。

综合以上,本周流动性方面释放约975.97亿美元。

本周准备金余额达3.2905万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年9月7日,资产端规模8.101万亿美元,较2022年6月初减少8140亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年9月7日,国债资产4.988万亿,MBS2.499万亿。相比较2022年6月初,国债资产减少约7820亿美元,MBS的规模相较6月初下降约2010亿美元。

周四(9月7日),美国公布的初请失业金人数意外下降至21.6万,提高了美联储维持高利率水平的预期。

周四公布的更多数据进一步表明,美国经济相对强劲。9月2日当周初请失业金人数意外降至21.6万人,前一周修正后为22.9万人。最近一周的数据是自2月份以来的最低水平。路透调查的经济学家此前预计,上周初请失业金人数将升至23.4万人。

另一份报告显示,第二季工人生产率不如最初公布的那么强劲,但仍保持稳定。

今年4月至6月,非农业生产率(衡量每个工人每小时产出的指标)折合成年率增长3.5%,而今年前三个月为负1.2%。第二季生产率最初估计为3.7%,为2020年第三季以来的最高水平。

Corpay首席市场策略师Karl Schamotta表示,近期的经济报告“支持总收入持续增长的理由,同时将对衰退的担忧进一步推至未来。”“随着油价上涨和消费保持强劲,投资者正准备迎接一个更缓慢的反通胀过程,以及美联储更渐进的降息转向。”

芝加哥商品交易所(CME)的美联储观察工具显示,市场定价显示,美联储11月再次加息的可能性超过40%,不过市场预计政策制定者将在本月晚些时候维持利率不变。

下周将公布的8月份消费者价格指数(CPI)将是近期市场焦点之一。