摘要:

方正中期期货 夏聪聪 第一部分 甲醇行情回顾...

摘要:

方正中期期货 夏聪聪 第一部分 甲醇行情回顾...

方正中期期货 夏聪聪

第一部分 甲醇行情回顾

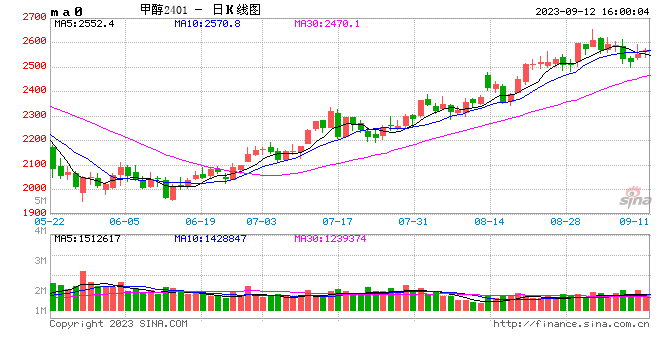

甲醇期货2023年走势

资料来源:Wind、方正中期研究院整理

七月份以来,甲醇期货进入上行通道中,重心震荡走高,涨幅不断扩大。甲醇期货五月底逐步止跌,期价在1950-2100区间内波动,经过一个多月的时间,震荡筑底结束,迎来超跌反弹行情。甲醇期货成功突破2100关口压力位,打破区间震荡走势,重心依附于短期均线上移。在此波上涨行情中,甲醇期货盘面呈现涨跌交替态势,期价抬升至2280一线附近涨势暂缓。随着交割月临近,8月中旬甲醇主力合约移仓换月至01合约,远月合约表现略强,接力反弹行情,重心最高触及2654,刷新近半年新高。进入三季度后,甲醇反弹行情流畅。

第二部分 现货市场震荡走高

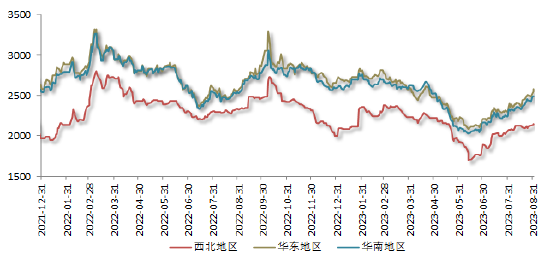

甲醇分区域市场价

资料来源:Wind、方正中期研究院整理

期货上涨提振下,国内甲醇现货市场气氛回暖,进入七月份后价格震荡走高,重心逐步回复到2000元/吨以上,市场低价货源减少。沿海市场与内地市场同步上扬,但沿海市场表现略强些。市场参与者心态向好,由于甲醇产能利用率不高,部分生产企业库存偏低,挺价意向增加。甲醇企业生产积极性提升,但产量增加不及市场预期,供应端压力不凸显。下游市场需求弱稳,行业开工水平略有提升,呈现淡季不淡特点。甲醇期现市场联动上涨,现货市场大部分时间处于贴水状态。持货商低价惜售,拉高排货,下游市场追涨热情不高,刚需补货为主。甲醇市场呈现供需两增局面,随着下游市场对高价货源抵触情绪渐浓,现货市场价格涨势暂缓,陷入盘整阶段。

第三部分 上游煤炭弱势整理

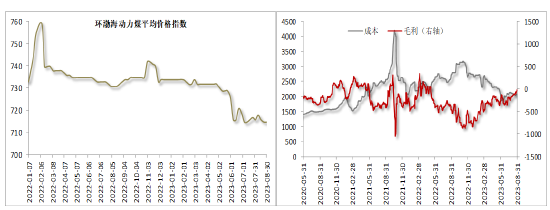

环渤海动力煤平均价格指数 甲醇理论成本利润

资料来源:Wind、方正中期研究院整理 资料来源:卓创资讯、方正中期研究院整理

三季度以来,上游煤炭市场价格小幅反弹后震荡回落,波动幅度整体有限,成本端大稳小动。煤炭市场货源供应充裕,下游市场需求存在季节性变化。进入七月份,全国高温天气持续,居民用电量增加,下游电厂日耗提升,原料库存消化速度加快,刚需补货阶段性释放。需求端对煤炭市场支撑增强,带动煤价小幅反弹。国内煤矿多继续落实增产保供政策,主产区煤矿多生产稳定,货源整体充裕。受到产地安监普遍收紧的影响,原煤月度产量连续下滑。随着气温回落,下游电厂日耗不断下降,终端用户预期偏空,控制采购节奏,市场煤成交不活跃。用煤需求转向季节性淡季,煤炭市场价格走势承压。

第四部分 甲醇供给分析

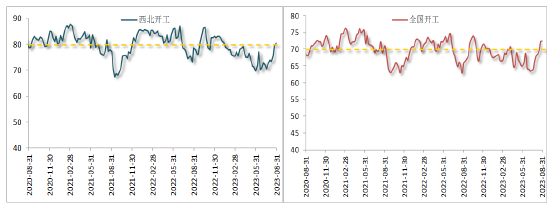

一、开工率已站稳七成

西北地区开工率 甲醇整体开工率

资料来源:卓创资讯、方正中期研究院整理 资料来源:卓创资讯、方正中期研究院整理

今年以来,甲醇产能利用率偏低大部分时间甲醇开工率不足七成。由于生产装置检修时间不集中,大部分时间装置停车与重启共存,导致甲醇开工水平难以提升。加之多套装置处于长期停车中,尚无重启开车时间,7月初甲醇开工水平触及63.41%,刷新年内低点。随着装置检修步入尾声阶段,前期停车装置陆续重启,甲醇开工率低位回升,但速度较为缓慢。8月份西北、华北、华东、华中、西南等地区装置运行负荷全面提升,甲醇开工水平逐步达到七成以上。截至8月底,甲醇生产装置整体开工率为72.35%,较去年同期上涨5.97个百分点。甲醇开工率站稳七成后进一步回升,从统计的企业检修看,九月份仅有一套装置计划检修,行业开工水平有望延续回升态势。

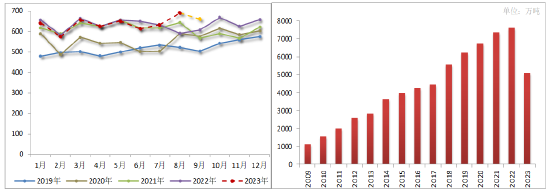

二、货源供应稳中有增

甲醇月度产量 历年产量对比

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

三季度开始,甲醇生产装置运行较为平稳,随着检修计划减少,甲醇损失产量有所下滑,货源供应呈现低位回升态势。甲醇生产企业库存水平偏低,部分区域厂家存在挺价惜售情绪。统计数据显示,1-8月份国内甲醇累计生产5084.24万吨,与2022年同期的5059.99吨相比,窄幅增加0.48%。其中,8月份产量为690.21万吨,与7月份产量相比增加57.68万吨,环比大幅提升9.12%。进入九月份,少量生产企业存在检修计划,甲醇产量有望小幅走低,产量预估为660万吨。

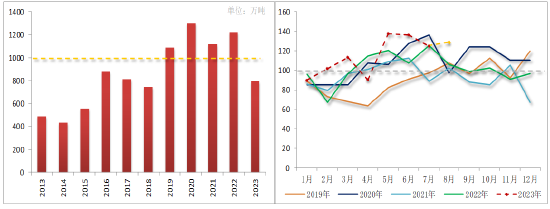

三、进口量维持在高位

甲醇年度进口量 历年进口量对比

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

2023年,全球甲醇市场价格表现发生转变,国内市场表现略强于海外市场。国际甲醇市场货源供需宽松,多积极寻求国内消费市场,销往中国市场。随着国内外价差扩大,甲醇进口利润回升,企业进口意愿增加,导致进口量偏高。统计数据显示,1-7月份我国甲醇累计进口795.14万吨,明显高于去年同期的725.89万吨。7月份进口量略有回落,下降至125.04万吨,与6月份相比缩减8.31%,与去年同期相比下滑0.11%。重要下游工厂及到港船货较多,甲醇进口量或相对平稳,9月份预估在130万吨左右。进口货源流入增加,高库存形成一定压力,

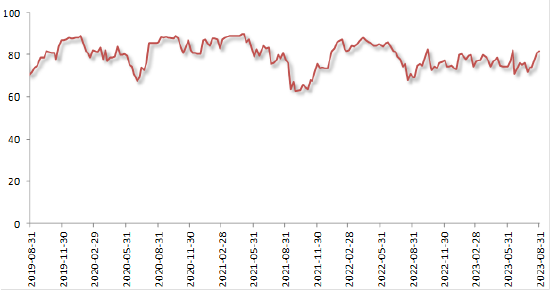

第五部分 下游需求维持弱稳

烯烃行业开工

资料来源:卓创资讯、方正中期研究院整理

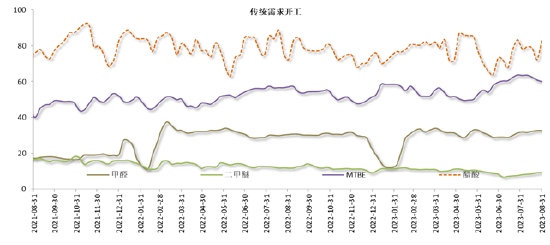

七、八月份正值高温淡季,甲醇下游市场需求维持弱稳态势,在八月份略有好转。煤制烯烃装置平均开工从去年八月份开始,基本在八成以下波动。甲醇现货市场价格跟随期货从2月份开始一路下行,在5月份基本跌破2000元/吨,下游企业面临的成本压力得到缓解,生产利润逐步回升,刺激部分甲醇制烯烃装置重启。新型需求平均开工从7月底开始走高,大部分装置运行平稳,延长榆能化、中煤陕西榆林、延安能化等一体化装置负荷提升,江苏斯尔邦年产80万吨MTO装置重启,带动煤制烯烃装置开工水平在8月下旬达到八成,最高到81.84%。金九银十传统需求旺季,业者仍存在需求向好预期,但需求增量或较为有限。天津渤化MTO装置初步计划9月初停车检修,中原乙烯存在降负可能,神华榆林仍检修中。此外,经过甲醇价格持续反弹,下游生产利润再度被挤压,影响企业生产热情。

图5-2 传统需求开工

资料来源:卓创资讯、方正中期研究院整理

下游传统需求行业呈现淡季不淡的特点,开工整体走高。甲醛、二甲醚开工小幅回升,但仍面临产能利用率不足问题。甲醛主力生产装置运行平稳,山东、华南、西北等地部分装置负荷陆续提升,主力装置运行平稳,行业开工在7月下旬超过三成后小幅走高。甲醛市场受到成本端提振,价格跟随上移,但行业整体盈利情况仍不佳。二甲醚多数主力装置处于低负荷运行状态,行业开工难以出现明显改善,市场供需端压力不大,但需求未有改善,二甲醚产业链条单一,产能过剩局面依旧严重。对比之下,MTBE和醋酸行业表现尚可,价格震荡走高,生产利润增加,但醋酸装置检修数量增加,开工波动较为明显。MTBE装置运行负荷逐步达到六成以上,最高接近64%,也是近几年的高位。截至8月底,醋酸平均开工率为77.14%,MTBE平均开工率为62.07%,甲醛平均开工率为31.29%,二甲醚平均开工率为8.31%。

第六部分 港口库存持续累积

图4-9 甲醇港口库存

资料来源:卓创资讯、方正中期研究院整理

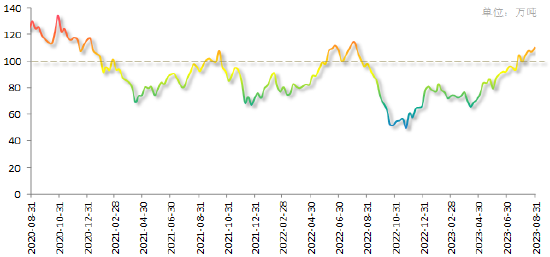

今年以来,甲醇港口库存累积速度相对缓慢,呈现先升后降低再度增加形态。经历春节长假,甲醇港口库存不升反降,逐步回落至相对低位。装置春季检修启动后,沿海地区库存持续回落,4月中旬左右降至65.90万吨,刷新年内低点。进口货源价格优势逐步显现,随着货源流入数量增加,甲醇市场步入累库阶段。7月底突破百万吨,也是去年9月份以来首次。进口船货陆续抵港卸货,高温淡季影响下需求端跟进滞缓,甲醇港口库存进一步走高。截至8月底,沿海地区库存达到110.7万吨,大幅高于去年同期水平15.07%。国内供应预期回升,进口相对平稳,甲醇市场累库逻辑为改变,市场面临压力将增加。

第七部分 后期走势预判

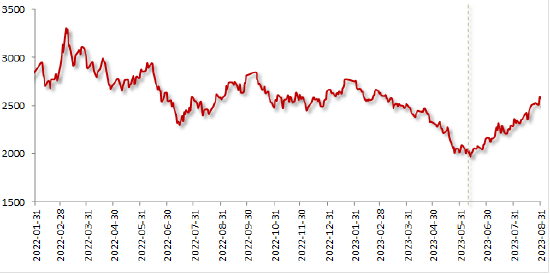

甲醇主连走势

资料来源:文华财经、方正中期研究院整理

七月份以来,甲醇期货进入上行通道中,重心震荡走高,涨幅不断扩大。随着交割月临近,甲醇主力合约移仓换月至01合约,01合约接力反弹态势,破位上行,最高触及2654,刷新近半年新高。国内甲醇现货市场气氛回暖,现货市场主流价格震荡走高。沿海市场与内地市场同步上扬,但沿海市场表现略强些。市场参与者心态向好,存在挺价惜售情绪。上游煤炭市场价格小幅反弹后震荡回落,波动幅度整体有限,成本端大稳小动。甲醇自身价格实现上涨后,企业面临的成本压力缓解,生产利润逐步修复,一定程度上刺激企业生产积极性。今年以来,国内甲醇产能利用率不高,货源供应端压力尚不明显。进入8月份后,企业检修计划逐步减少,加之前期停车装置陆续恢复,甲醇行业开工水平站稳七成后进一步走高,产量跟随增加。当前除了长期停车的装置外,仍存在重启计划,而四季度入冬前装置检修偏少,甲醇货源供应呈现平稳回升态势。下游市场需求跟进一般,基本维持刚需接货,原料库存水平偏高。传统需求行业缺乏亮点,新兴需求煤制烯烃装置运行不稳定,开工在八成附近波动,进一步提升难度增加。虽然金九银十需求旺季在即,但甲醇需求端或难有明显改观,企业挺价难度增加,下游抵触情绪渐显。此外,国外甲醇供应充裕,加之进口利润尚可,货源流入增加,对国内市场形成一定冲击。沿海地区库存不断走高,市场面临压力增加。四季度,甲醇市场或延续累库逻辑,供需关系有所弱化。市场情绪尚未完全消退,加之旺季向好预期,甲醇重心或震荡洗盘,上方空间在2770-2780一带。随着库存持续累积,甲醇期价或有所松动,调整关注下方2150-2280附近。冬季供暖季,供应端仍存在一定变数,甲醇重心调整空间受限。四季度,甲醇期货或整理后偏弱运行,追涨风险增加。