摘要:

【文章导语】由于农产品季产年销的特征,供应预期的变化是价格变动的主要原因,也正因此农产品的定价重心往往在“供应端”,而目前随着供应预期逐渐落地,部分农产品的定价重心正在偏移至“需...

摘要:

【文章导语】由于农产品季产年销的特征,供应预期的变化是价格变动的主要原因,也正因此农产品的定价重心往往在“供应端”,而目前随着供应预期逐渐落地,部分农产品的定价重心正在偏移至“需... 【文章导语】

由于农产品季产年销的特征,供应预期的变化是价格变动的主要原因,也正因此农产品的定价重心往往在“供应端”,而目前随着供应预期逐渐落地,部分农产品的定价重心正在偏移至“需求端”。整体来看,国际食品的供应宽松格局虽然奠定了9月食品指数或将继续下行的格局,但在其中需求端已经成为“加速”和“缓解”价格下行的主要驱动,例如美豆的压榨需求。而反观国内,需求正在逐渐好转,餐饮消费持续修复,需求对价格存在支撑作用。

【本期关注】

8月社零数据继续保持高位

国际食品价格指数9月或仍将下行

美豆库存数据体现出“需求矛盾”

(1)8月社零数据继续保持高位(2023.09.18)

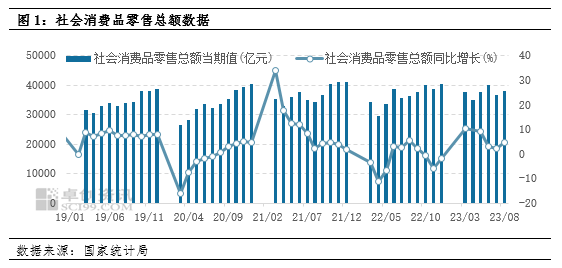

8月份,社会消费品零售总额37933亿元,同比增长4.6%。其中,除汽车以外的消费品零售额33820亿元,增长5.1%。按消费类型分,8月份,商品零售33721亿元,同比增长3.7%;餐饮收入4212亿元,增长12.4%。1—8月份,商品零售269463亿元,同比增长5.6%;餐饮收入32818亿元,增长19.4%。8月国内经济需求侧表现较好,社零当月同比增长4.6%,较7月有所回升,在去年高基数背景下继续保持增长态势,增速水平处于近五年来的中上水平,但远不及2019年增速。8月社零数据的高增长主要来源于包括粮油、能源以及汽车在内的零售企业营收的提高。国际市场农产品价格上涨以及国际原油价格的持续走高,反映出当前商品领域上游供应端对市场形成的价格传导效应已明显触及终端消费品市场价格。而在国内偏宽松的货币政策背景引导下,叠加四季度居民部门消费的季节性增量,终端消费品市场价格有潜在上涨空间。

(2)国际食品价格指数9月或仍将下行(2023.09.18)

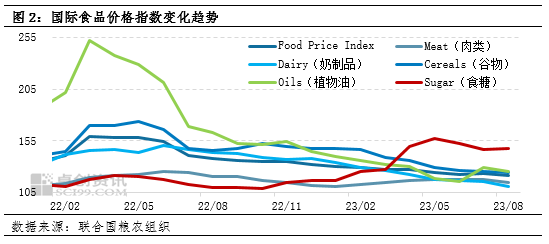

联合国粮农组织最新数据显示,8月份国际食品价格指数为121.4点,较上月下跌2.6点,较去年同期下跌16.2点。主要原因是植物油、谷物、肉类、奶制品均呈现供大于求的状态,这四项价格指数均有不同程度下降;食糖价格指数得益于供应存在减少预期,较上月小幅上涨,但难以扭转食品市场的走弱趋势。从图2中可看出,截至8月份,除食糖价格指数外,植物油、谷物、肉类、奶制品价格指数较2022年最高点分别下跌126点、48.5点、6.5点、38.9点。

8月份国际谷物、植物油、肉类、奶制品四项价格指数均是下跌趋势,导致食品价格指数未能延续7月份涨势。9月份虽有北半球需求季节性回暖的支撑,但除食糖之外,植物油、谷物、肉类供应存在增加预期,预计食品市场整体将呈现供强需弱的关系,国际食品价格指数仍将面临下行压力。

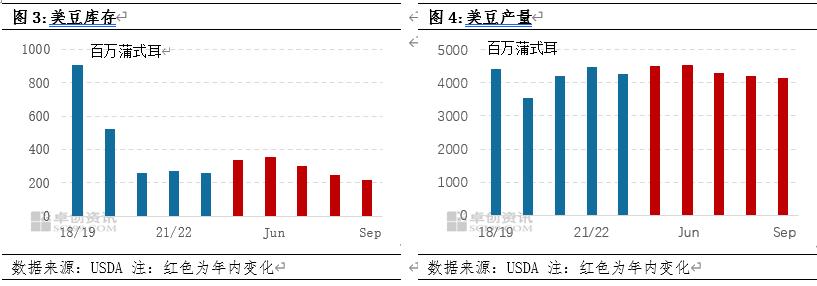

(3)美豆库存数据体现出“需求矛盾”(2023.09.18)

美豆的压榨需求主要体现在生物柴油与食用需求两个方面。近几个月以来,由原油价格上涨所衍生出的生物柴油需求增量短暂地支撑了美豆行情。其次,美国经济衰退迟迟未衰,反而经济韧性阶段性显现,美豆需求也并未出现“系统性回落”。而在9月的供需报告中,美国2023/2024年度大豆期末库存预期为2.2亿蒲式耳,市场预期为2.07亿蒲式耳,8月月报预期为2.45亿蒲式耳。期末库存的下调是产量下修所造成的,但在单产数据下修符合预期的背景下,库存数据却高于市场预期0.13亿蒲式耳,侧面体现出美豆目前的真实需求正在对预期进行负反馈,这或许也与目前美国经济高位承压的宏观局势有关系。