摘要:

8月,IT面板继TV面板后,经历了一年多的调整,涨价的春风再度吹起。进入第三季度末,品牌相继开启“双11”促销节备货,为暮气沉沉的环境注入了一丝盎然生机。综合当前IT面板的竞争...

摘要:

8月,IT面板继TV面板后,经历了一年多的调整,涨价的春风再度吹起。进入第三季度末,品牌相继开启“双11”促销节备货,为暮气沉沉的环境注入了一丝盎然生机。综合当前IT面板的竞争...

8月,IT面板继TV面板后,经历了一年多的调整,涨价的春风再度吹起。进入第三季度末,品牌相继开启“双11”促销节备货,为暮气沉沉的环境注入了一丝盎然生机。

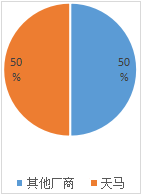

综合当前IT面板的竞争格局来看,深天马(000050)在该领域布局积极,今年上半年一举夺得LTPS平板领域市占全球第一,成为冲击当前格局最大的一个X变量。同时,相对其他供应商的一些老旧产能,在建的厦门G8.6新线具备效率、技术(Oxide)等后发优势都为深天马入局IT面板竞争创造了有利的条件。

图一:深天马2023上半年LTPS平板屏幕市占率达到50%

久违的涨价

距离TV、Monitor、NB三大主流应用面板均呈现上涨趋势已经是“遥远”的2021年。2021年的7、8月份,TV的32吋面板率先止涨,随后各尺寸逐步见顶并下跌,当年四季度则蔓延至IT的两大应用面板。2022年,更是雪上加霜,不仅价格下滑,需求也出现塌方式下降,因此去年的面板市场可以说是“一塌糊涂”,从业者也倍感煎熬。

不过,进入2023年后有所好转,先是三大主流应用面板价格先后全线止跌。8月,涨价的春风终于吹到了NB面板。群智咨询的数据显示,14吋TN面板价格8月上升0.2美元,9月预计还将上涨0.2美元,另一主流尺寸的15.6吋IPS面板8、9两个月也各涨0.1美元。

回顾本轮LCD面板价格上涨的过程,DISCIEN迪显指出,首先是面板厂控产与品牌需求释放共振,促成TV面板涨价风起,而供需+产业格局+盈利性三大维度,则造就了MNT面板价格反弹。

目前,库存已逐渐回归正常水位。据IDC资深分析师陈建助的报告,笔电面板第2季环比增长高达32.7%。另据供应链人士透露,下半年还有圣诞节拉货效应,传统旺季依然值得期待,看好下半年出货表现回温趋势。

IT市场格局松动

IT面板的寡占态势虽与电视面板不同,买家对于面板供应商的选择性看起来较多,但基本上仅有少数几家大厂拿下了全球极高的市占率。单就NB面板而言,根据国信证券研报,以出货面积计,今年前4月,京东方、友达、群创、LGD就囊括超过89%市占率,显示器面板包括京东方、LGD、友达、TCL华星、惠科、群创等前六大厂商市占率更高达99.5%。

实际上,近期已有媒体不断爆出群创、友达的多座老旧低世代线计划关停的新闻。Omdia资深研究总监谢勤益表示,今年下半年起到明年,两岸面板厂将分别掀起并购及改造潮。目前友达、群创旗下有多座3.5代、4代、5代厂产能利用率都在5成以下,未来关厂可能性高。

在这种背景下,IT面板未来的新产线以TCL华星的t9及天马的TM19两条G8.6代线为主。根据公告,这两条新线都具备Oxide技术加持,叠加高世代线本就具备经济切割优势,这对G6以下的老旧a-Si技术IT面板产能而言是一种降维打击。近期的半年度业绩说明会上,京东方高层也认为,海外8代以上产线较少,出货相对偏大尺寸、有新建高世代线及成本竞争力的企业竞争优势将从TV逐步扩展到其它领域(注:NB、Monitor)。

另外,除了cell段,新的高世代线在模组段也具备一定优势。例如,除TM19,深天马还同步投建了TM20新型显示模组产线,并设置IT专线,以更好地把握客户需求及前瞻性技术方向,加速市场开拓。

以NB面板为例,随着消费者对显示产品的分辨率、刷新率、亮度、轻薄化等要求逐渐提高,a-Si技术已逐渐不再能够满足消费者对显示性能的要求,Oxide、LTPS更高阶显示技术迎来了发展机遇。群智咨询调研数据显示,在此需求背景下,过去三年,Oxide、LTPS两大中高阶背板技术持续增长,到2025年,Oxide、LTPS渗透率将持续提升至28%。

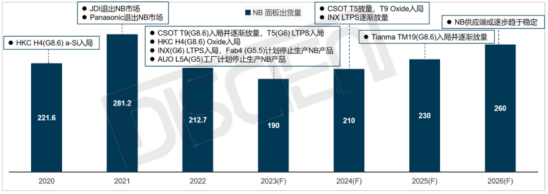

随着天马厦门TM19 G8.6代线逐渐起量,2026年后全球NB面板供应格局将逐步趋于稳定。

图二:新增与退出NB面板工厂总览

从深天马的发展来看,公司持续在中小尺寸领域深耕,LTPS连续多年位居全球头名位置,LTPS平板电脑面板也已向联想、小米、OPPO等一线大厂出货。今年上半年,深天马中高端IT显示产品出货量同比增长约150%,其中LTPS平板电脑显示产品市占全球领先。

分析认为,目前深天马已实现电竞、商用等多元业务覆盖,产品规格不断向高清高刷、中大尺寸、窄边框、低功耗、多用途等方向升级。未来,随着厦门TM19 G8.6代线、Oxide技术、TM20模组线及丰富的客户结构加持,公司有望在IT面板竞争进入终局前抢得一席之地。

(文章来源:证券时报网)