摘要:

转自:证券时报·e公司 9月27日,停牌接近6个月的旭辉控股集团(00884.HK)在补充披露财报后复牌,复牌首日公司股价跌超50%。这家曾经销售规模超过两千亿的房企,因未...

摘要:

转自:证券时报·e公司 9月27日,停牌接近6个月的旭辉控股集团(00884.HK)在补充披露财报后复牌,复牌首日公司股价跌超50%。这家曾经销售规模超过两千亿的房企,因未... 转自:证券时报·e公司

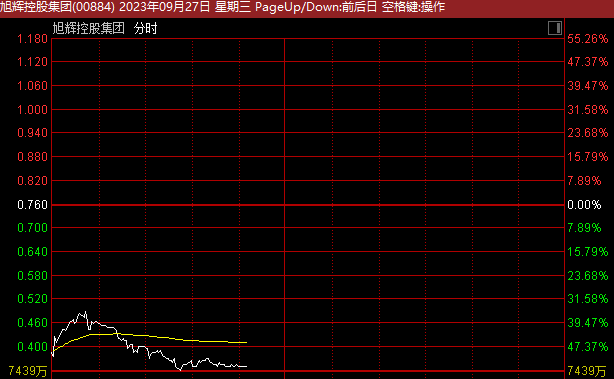

9月27日,停牌接近6个月的旭辉控股集团(00884.HK)在补充披露财报后复牌,复牌首日公司股价跌超50%。这家曾经销售规模超过两千亿的房企,因未能在3月底前披露2022年年度报告而停牌。

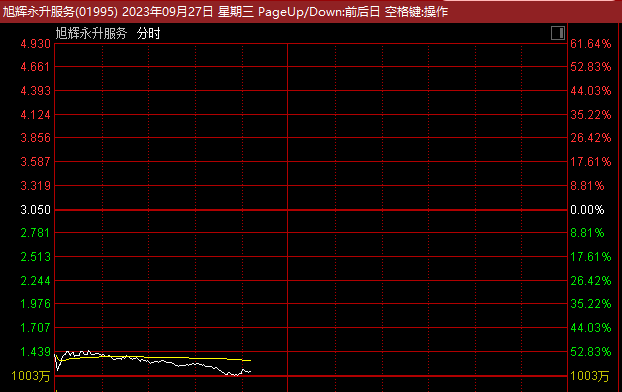

同日,旭辉旗下物业管理公司旭辉永升服务(01995.HK)也在补充披露财报后复牌,复盘首日同样跌超50%。

旭辉控股集团去年亏损超130亿元

旭辉控股集团补充披露的财报显示,2022年公司实现营业总收入475.6亿元,同比下滑56%;股东权益应占净亏损约为130.5亿元,上年同期公司盈利76.1亿元。在今年上半年,公司收入规模同比出现小幅上升,同比增长5%达313.3亿元,但净利润仍处于亏损区间,上半年亏损89.7亿元,上年同期为盈利7.3亿元。

销售规模的下降是导致旭辉控股集团业绩走低的首要原因。2022年,旭辉控股集团实现合同销售金额约1240亿元,这一数字较2021年高位的2473亿元接近于腰斩。销售下滑的局面在今年上半年并未实现扭转,今年上半年旭辉控股集团合同销售金额约419.4亿元,同比进一步减少33.6%。

此外,与多数地产公司类似,计提物业减值、兑汇损失也是造成旭辉控股集团业绩下降重要原因。2022年,旭辉控股集团确认撇减持作出售物业及拟作出售的开发中物业亏损42.9亿元,汇兑亏损净额19.7亿元;此外公司融资成本与预期信贷亏损拨备也大幅攀升。在今年上半年,旭辉控股集团进一步就撇减持作出售物业及拟作出售的开发中物业确认亏损58.1亿元。

从财务角度,截至今年6月末,旭辉控股集团尚有未偿还借款总额1022.3亿元,作为对比公司持有的现金及银行结余约为202.1亿元。旭辉控股集团的净负债与股本比率约为109.4%

旭辉控股集团表示,上半年全国新建商品房累计成交规模同比下降,其中民营房企回落尤为严重,销售难、融资难的问题依旧存在。公司将采取更为谨慎的经营策略,强化管控效率,更精细化的做好“一盘一策”。从经营端持续加强销售力度,积极回笼资金,特别是在有刺激性政策出台的城市,把握窗口积极营销。

此外,在年报中旭辉控股集团还提及公司正在面对的流动性问题称,将继续致力推进专业、高效和公平的进程以探索全面解决方案。公司期望继续与协调委员会及债券持有人小组进行持续且具建设性的对话,并保持积极势头,以尽快协商全面解决方案。

在物业板块,旭辉永升服务2022年收入为约62.8亿元,同比增长33.5%;公司拥有人应占溢利为约4.8亿元,同比减少22.2%。2023年上半年,旭辉永升服务收入约为31.8亿元,拥有人应占溢利约为2.4亿元。旭辉永升服务在2022年度末、2023年上半年分别安排股息每股0.0492港元、每股0.045港元。

旭辉永升服务强调,公司依然秉持对旭辉集团“依靠不依赖”的发展原则,这使得公司能够相对有效地应对危机,并且对公司的物业管理服务业务的影响保持在可控范围内。旭辉永升服务将持续不断地改进和调整策略,以确保与旭辉集团的合作继续稳步发展。

匿名信指控对公司无影响

除了补发财报,旭辉控股集团就一则匿名信函对公司的指控披露调查结果。正是该则匿名信函,导致旭辉控股集团、旭辉永升服务在今年3月决定延期披露财报。

据了解,该匿名信函主要指责旭辉控股集团占用旭辉永升名下现金及银行结余18亿元,以获得流动性支持。匿名信函进一步指出,该资金占用未通过适当性批准,并且系通过向旭辉永升出售车位、间接出售私募基金份额等方式完成。

事实上,在今年3月旭辉控股集团收到该匿名信函时,即对信函内容予以明确否认。当时,旭辉控股集团回应称,“本公司管理层认为,该信函所指的内容空泛且欠实质内容。本公司管理层就该信函所提到的该等交易进行了审视,认为该等交易已经在本集团的管理账目中反映,且该等交易有充分的商业实质及业务理据支撑,并符合一般商务条款。”

在昨日披露的“独立审查结果”中显示,相关各方仍得出与前述意见相近的结论。旭辉控股集团方面介绍,本次审查结果经过会计师“单独访谈,并对旭辉销售代理交易及独立销售代理交易进行实地视察、审查账簿及文件以及抽查产权转让记录”等一系列调查后得出。

整体来看,旭辉控股集团、旭辉永升服务均表示,前述事项并无对公司的业务营运及财务状况造成影响,公司无须就该等指控采取任何补救行动。同时,两家公司均认为公司有足够的营运水平并拥有相当价值的资产支持其营运,复牌指引已获达成。

从复牌首日表现来看,市场对旭辉控股集团、旭辉永升服务疑虑犹存,两家公司早盘均跌超50%。其中,旭辉控股集团股价已跌至0.37港元/股,总市值不足40亿港元。

责编:彭勃