摘要:

作者:东海期货 明道雨 事件要点: 三季度GDP同比增长4.9%,预期4.4%,前值6.3%;环比1.3%,预期1.0%,前值0.8%。三季度经济增速大幅超出市场预期。...

摘要:

作者:东海期货 明道雨 事件要点: 三季度GDP同比增长4.9%,预期4.4%,前值6.3%;环比1.3%,预期1.0%,前值0.8%。三季度经济增速大幅超出市场预期。... 作者:东海期货 明道雨

事件要点:

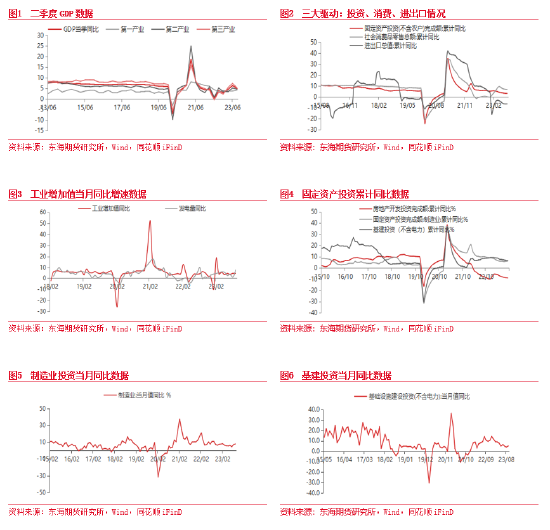

三季度GDP同比增长4.9%,预期4.4%,前值6.3%;环比1.3%,预期1.0%,前值0.8%。三季度经济增速大幅超出市场预期。9月份,社会消费品零售总额同比增长5.5%,预期4.9%,前值4.6%,较前值上升0.9个百分点。全国规模以上工业增加值同比增长4.5%,预期4.3%,前值4.5%,与前值持平。1-9月固定资产投资3.1%,预期3..2%,前值3.2%,较前值下降0.1个百分点;其中,9月基建投资5%,前值3.9%,较前值上升1.1%;制造业投资同比7.9%,前值7.1%,较前值上升0.8%;房地产开发投资同比增长-18.7%,降幅较前值收窄0.4个百分点,商品房销售面积同比增长-19.8%,降幅较前值收窄4.2个百分点,商品房销售额同比增长-19.2%,降幅较前值收窄4.5个百分点。

摘要:

Ø 三季度GDP环比加快,且超出市场预期。三季度GDP同比增长4.9%,高于前值的4.4%,环比1.3%,预期1.0%,前值0.8%,GDP环比加快,且超出市场预期。中国9月消费同比增长5.5%、工业增加值同比增长4.5%、固定资产投资3.1%,经济数据普遍回升且好于市场预期,其中投资、消费和工业生产均呈现回升的趋势。9月由于去年基数效应较低以及消费整体有所回暖,消费增速快速上升,且投资端房地产投资有所修复、制造业和基建投资回升,出口受海外需求回暖而继续改善;9月经济数据普遍回升且大幅好于市场预期。目前需求端,国内经济复苏步伐有所加快,工业生产有所加快,而且出口持续好转;而且投资端有所改善,虽然房地产市场修复较慢,但基建投资回升,制造业投资短期继续回暖。国内外需求整体有所回升且好于市场预期。供给端,短期由于国内需求回升且回升预期随着政策的逐步落地逐步增强、工业企业开工率有所上升,工业生产有所加快。短期国内商品供需端整体双双改善,对大宗商品价格有较强的支撑。此次公布数据好于市场预期短期利多市场价格;而且从政策方面来看,随着国内经济刺激政策陆续落地显效,经济回升预期增强,中长期利好国内市场的回暖。海外方面由于美国经济极具韧性,而且通胀短期反弹,美联储加息预期有所升温,美元短期继续保持偏强运行,对贵金属、有色、能源等外需型商品有一定的压制;但是由于原油供应端的扰动、地缘风险加剧和全球需求预期回升,大宗商品价格整体反弹。

Ø 国内三季度环比加快,且超出市场预期。面对复杂严峻的国际环境和艰巨繁重的国内改革发展稳定任务,国民经济持续恢复向好,生产供给稳步增加,市场需求持续扩大,就业物价总体改善,发展质量稳步提升,积极因素累积增多。前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%,比上半年下降0.3个百分点。分产业看,第一产业增加值56374亿元,同比增长4.0%;第二产业增加值353659亿元,增长4.4%;第三产业增加值502993亿元,增长6.0%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,预期4.4%,大幅超出市场预期。从环比看,三季度国内生产总值增长1.3%,预期1.0%,大幅好于市场预期。

Ø 工业生产增速与上月持平且好于市场预期。9月份,全国规模以上工业增加值同比增长4.5%,预期4.3%,前值4.5%,较前值持平,但好于市场预期,主要由于终端需求有所回暖叠加经济刺激政策出台后需求预期回升,工业企业开工率有所上升。分三大门类看,9月份,采矿业增加值同比增长1.5%,制造业增长5.0%,电力、热力、燃气及水生产和供应业增长3.5%。由于夏季高温季节结束,煤炭等采矿业生产有所回升;制造业由于国内外需求回升,制造业等工业生产继续加快,汽车制造业、电器机械和器材制造业同比录得9.0%和11.5%的大幅增长。随着国内经济复苏步伐加快,工业生产增速整体有望逐步上升。

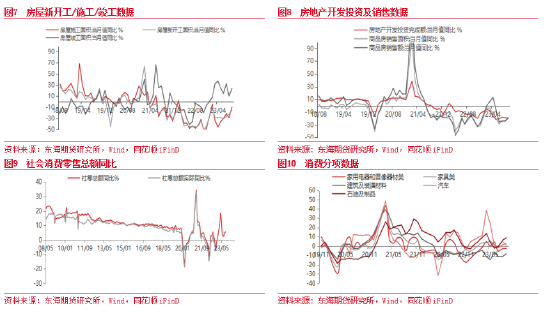

Ø 国内消费增速大幅回升且超出市场预期。9月份,社会消费品零售总额同比增长5.5%,预期4.9%,前值4.6%,较前值上升0.9个百分点。一方面是由于今年节假日期间消费大幅回暖。另一方面由于烟酒类、餐饮、纺织服装、体育娱乐、石油及制品等消费增速整体大幅回升所致;其中烟酒类消费同比增长23.1%,餐饮收入同比增长13.8%,服装、鞋帽等消费同比增长9.9%,体育娱乐类消费同比增长10.7%,石油及制品类消费同比增长8.9%。但是家电、家具和建筑及装潢类材料等与地产相关消费仍旧是拖累,其中, 建筑及装潢材料类消费同比增长-8.2%,家用电器类消费同比增长-2.3%。目前来看,消费复苏方向不变,随着国内疫情对消费的影响逐步消退、国内消费刺激政策逐步落地显效,国内消费将继续恢复。但是,需关注中长期收入增速放缓和消费倾向降低两个因素对消费的压制作用。

Ø 固定资产投资增速继续回落。1-9月固定资产投资3.1%,预期3..2%,前值3.2%,较前值下降0.1个百分点,略不及市场预期。其中,制造业和基建投资有所回升;地产投资仍旧较弱。

Ø 房地产销售和投资仍旧偏弱。9月房地产开发投资同比增长-18.7%,降幅较前值收窄0.4个百分点,商品房销售面积同比增长-19.8%,降幅较前值收窄4.2个百分点,商品房销售额同比增长-19.2%,降幅较前值收窄4.5个百分点,房地产销售和投资降幅短期有所收窄,但整体仍旧偏弱。房地产开发资金来源方面, 9月当月同比增长-18.8%,降幅收窄7.4%,资金来源压力仍旧较大。房地产新开工面积同比增长-15.2%,降幅较前值收窄7.9个百分点,施工面积同比增长-9.7%,降幅较前值缩窄19.1个百分点,竣工面积同比增长23.9%,较前值上升13.8个百分点。目前房地产资金来源方面,由于销售端整体较弱,销售回款下降,虽然房地产企业加大融资、自筹资金力度,但房地产资金来源压力仍旧较大,且资金主要投向于保交楼的竣工端;房地产竣工端在国家“保交楼”政策的推进落实下继续保持较高速度增长;但施工端和新开工受房企资金问题仍旧较重和企业拿地情况不佳等原因整体仍然较弱。目前房地产市场有所修复,房地产景气度仍旧不高。不过随着国内稳地产政策陆续加码出台,居民信心有所恢复,房地产市场短期有所修复。

Ø 基建投资有所回升。9月基建投资5%,前值3.9%,较前值上升1.1%,基建投资增速有所回升。一方面由于开工旺季来临;另一方面由于专项债发行加快以及资金到位情况有所改善,在一定程度上支撑基建投资回升。

Ø 制造业投资继续小幅回升。制造业投资同比7.9%,前值7.1%,较前值上升0.8%,整体继续小幅回升。目前国家大力发展投资高科技行业,高科技行业整体维持高景气水平,专用设备、汽车业、计算机、通信等高技术产业投资依旧保持较高增速;短期由于国内经济刺激政策陆续落地显效,经济回升明显,企业信心有所回升,制造业投资有所加快。未来一方面随着制造业企业利润逐步筑底回暖和信心回暖,未来企业资本开支意愿可能上升,对制造业投资有一定的支撑;另一方面,目前国外需求增速整体有所回升,国内外有望进入补库阶段,短期制造业投资动力有所加强,支撑整体投资。

Ø 对大宗商品的影响。目前需求端,国内经济复苏步伐有所加快,工业生产有所加快,而且出口持续好转;而且投资端有所改善,虽然房地产市场修复较慢,但基建投资回升,制造业投资短期继续回暖。国内外需求整体有所回升且好于市场预期。供给端,短期由于国内需求回升且回升预期随着政策的逐步落地逐步增强、工业企业开工率有所上升,工业生产有所加快。短期国内商品供需端整体双双改善,对大宗商品价格有较强的支撑。此次公布数据好于市场预期短期利多市场价格;而且从政策方面来看,随着国内经济刺激政策陆续落地显效,经济回升预期增强,中长期利好国内市场的回暖。海外方面由于美国经济极具韧性,而且通胀短期反弹,美联储加息预期有所升温,美元短期继续保持偏强运行,对贵金属、有色、能源等外需型商品有一定的压制;但是由于原油供应端的扰动、地缘风险加剧和全球需求预期回升,大宗商品价格整体反弹。

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。