摘要:

2023是军工投资艰难的一年,截至昨日中证军工指数年内跌幅已近10%,自7月以来指数月线已经四连跌。伴随三季报数据的渐次披露,市场对业绩的担忧和恐慌情绪也得到一定释放。...

摘要:

2023是军工投资艰难的一年,截至昨日中证军工指数年内跌幅已近10%,自7月以来指数月线已经四连跌。伴随三季报数据的渐次披露,市场对业绩的担忧和恐慌情绪也得到一定释放。...

2023是军工投资艰难的一年,截至昨日中证军工指数年内跌幅已近10%,自7月以来指数月线已经四连跌。伴随三季报数据的渐次披露,市场对业绩的担忧和恐慌情绪也得到一定释放。

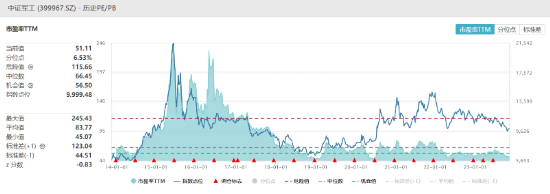

从估值数据看,目前国防军工ETF(512810)标的指数最新PE估值仍徘徊在50倍上下,低于机会值,板块布局价值仍较高。对于明年国防军工表现,近期多家机构也发表了最新的策略研究报告。

广发证券认为,2024年板块景气度有望改善。展望明年,一方面,后续装备采购有望逐步明朗,新一轮补库周期有望逐步到来,国企改革有望持续深化,另一方面,商业航空航天、船舶和军贸等新质新域成长性溢价渐突出,延长中期成长曲线。低估值与景气度兼备的龙头企业,业绩增长&竞争格局“确定性”溢价、“成长性”溢价的关注度有望提升,军工β有望反转。

华泰证券表示,随着新一轮订货等问题逐步明朗,行业景气有望进入上行通道,2024年军工行业仍是具备长期成长性的投资方向。需求端:

1)周边局势:俄乌冲突等事件体现出装备体系自主可控至关重要;

2)军费稳定增长:23年国防预算增速破7%;

3)政策支持:《二十大报告》重申新国防和军队建设目标;

4)行业大幅扩产:军工行业以销定产,进一步验证需求高景气

供给侧:

1)优质民企持续增加:军民融合纵深发展,民企配套规模层次双提升;

2)国企治理改善:股权激励持续开展,核心军工国企活力有望提升;

3)资产证券化有望加速:资产证券化水平有望继续提升。

中信建投证券认为,军工行业的需求侧有望实现实质性回暖,我们继续看好“十四五”下半场军工行业的发展机遇。当前国际局势、地缘政治错综复杂,我国国防军备建设仍处于快速发展时期。2023 年作为“十四五”规划承前启后之年,各领域“十四五”规划调整稳步推进,涵盖客户采购定价、国企央企改革带来的体制机制等方面的变化。随着相关政策逐渐落地释放到位,军工板块出现的调整与冲击或已接近尾声,细分产业链业绩释放可期。

公开资料显示,国防军工ETF(512810)标的指数(中证军工指数)成份股全面覆盖79只国防军工领域的细分龙头,是一键投资A股军工核心资产的利器。相较其他资产,国防军工行业内循环程度高,经营韧性强,军民融合前景广阔,当前国企改革如火如荼,且板块估值仍处历史低位,具备长期投资价值。

风险提示:国防军工ETF被动跟踪中证军工指数,该指数基日为2004.12.31,发布于2013.12.26,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。