摘要:

专题:市场延续缩量探底 指数转机是否临近? 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 12月15日消息,大盘午后震荡走弱,三大指数再度下行...

摘要:

专题:市场延续缩量探底 指数转机是否临近? 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 12月15日消息,大盘午后震荡走弱,三大指数再度下行... 专题:市场延续缩量探底 指数转机是否临近?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

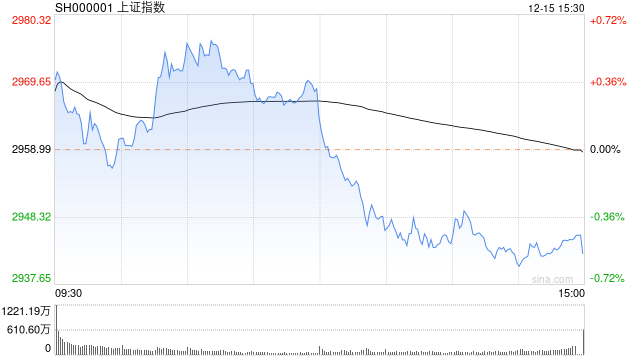

12月15日消息,大盘午后震荡走弱,三大指数再度下行翻绿,创业板指领跌,沪深300指数盘中续创2019年2月以来新低。板块方面,北京上海优化购房政策,地产股集体活跃,京能置业、大龙地产、上实发展(维权)涨停。跨境电商概念股尾盘异动拉升,跨境通(维权)、南极电商涨停。传媒、短剧板块再度走强,元隆雅图、奥飞娱乐、中广天择等多股封板。国企改革概念延续涨势,南宁百货5连板,内蒙新华、云维股份、岭南控股等近20股涨停;下跌方面,医药股全线下挫,通化金马跌停,智飞生物大跌超8%。总体来看,个股跌多涨少,超3400股处于下跌状态,两市成交继续萎靡,今日成交额7332亿元。

截止收盘,沪指报2942.56点,跌0.56%,成交额为3221亿元;深成指报9385.33点,跌0.35%,成交额为4111亿元;创指报1848.50点,跌0.65%,成交额为1724亿元。

盘面上,传媒、跨境电商、供销社板块涨幅居前,新冠特效药、创新药、中药板块跌幅居前。

热点板块:

1、房地产

京能置业、大龙地产、光明地产、京投发展等走强。

消息面上,北京、上海两大一线城市在同一日调整优化了购房相关政策。北京首套住房个人住房贷款最低首付款比例统一下调为30%;二套住房个人住房贷款最低首付款比例下调为城六区50%、非城六区40%。上海首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减10个基点,最低首付款比例调整为不低于30%。

中金公司认为,本轮北上两城地产政策优化是结合当地市场供求关系变化的适时调整,尤其是普宅认定标准与贷款利率下限,切实降低居民购房融资成本及相关税费(如增值税、个税等),并对合理需求予以金融支持、打开杠杆空间。

2、游戏

奥飞娱乐、国旅联合、恒大高新、迅游科技等多股活跃。

消息面上,12月15日,腾讯新游《元梦之星》正式上线,据了解,该款游戏出自腾讯天美工作室之手,于今年1月获得版号,是腾讯游戏今年的重点新品之一。

华金证券研报指出,“游戏再认知”有利于促进业态裂变、提升游戏产业价值。随着AI等关键技术的不断突破,作为数字经济的重要组成部分,近年来游戏产业的本质属性被重新认知,游戏产业的价值也得到了重新评估。游戏作为一个全新的超级数字场景,在加速相关技术升级、促进业态裂变、提升产业价值等方面的影响力受到世界各国高度关注。数智赋能下的游戏产业或将有效推动估值修复,促进产业良性发展。

消息面:

1、【国家能源局:11月份,全社会用电量7630亿千瓦时,同比增长11.6%】国家能源局:11月份,全社会用电量7630亿千瓦时,同比增长11.6%。

2、【今年中国电竞游戏市场实际销售收入1329.45亿元 电竞游戏市场逐步呈回升趋势】今日发布的《2023年中国游戏产业报告》显示,2023年中国电子竞技游戏市场实际销售收入为1329.45亿元,同比增长12.85%。电子竞技游戏市场逐步呈回升趋势,电竞游戏产品收入的增长主要归功于头部电竞游戏的长线运营,基本盘稳定。小财注:上述收入数据仅包括电竞产品销售收入。

3、【国家外汇局:在上海市、江苏省、广东省、北京市、浙江省、海南省全域扩大实施跨境贸易投资高水平开放政策试点】国家外汇管理局决定在上海市、江苏省、广东省(含深圳市)、北京市、浙江省(含宁波市)、海南省全域扩大实施跨境贸易投资高水平开放政策试点,便利更多经营主体合规办理跨境贸易投资业务,以高水平开放促进高质量发展。

机构观点:

中信建投陈果表示,12月是业绩“真空期”,股价走势与业绩相关性较低,市场更多关注预期,而多个重要会议召开,市场迎来政策密集发布的窗口期,政策定调对跨年行情有着指引作用。在年末市场信心波动下行情况下,我们预计短期内哑铃型配置仍是最优解,看好“中特估”确定性胜率策略的相对优势,同时随着数据入表、Vision pro量产在即等事件催化,数据要素/XR有望受益。

正圆投资:近期,市场悲观情绪有所放大,一方面,人民币币值快速修复背景下,市场未能实现与之相匹配的行情,背后所蕴含的是部分资金对地产基本面的担忧,穆迪下调中国评级进一步放大了这部分悲观情绪。另一方面,国内,CPI与PPI双降引发对通缩的担忧;海外,超预期的非农数据放缓此前过度乐观的降息预期。分别来看,1)复盘穆迪历次下调中国评级我们会发现,下调的时间节点基本位于市场的底部区域,因而这实际上是给我们释放了底部确立的积极信号,另外我们此前所提及的中期维度数据所刻画出的经济动能,也指向对此过度担忧没有必要。2)CPI与PPI双降主要因素均包含国际油价的大幅下行,从更能反应实际通胀情况的核心CPI来看,同比0.6%的温和增长尚未形成通缩。3)非农小幅脉冲实际上对此前过度乐观预期进行纠偏。往后看,12.8中央政治局会议定调“稳中求进、以进促稳、先立后破”,明年的政策力度与方向进一步明晰,一方面,以城中村改造为首的三大工程有望“破”除资金担忧,稳定地产基本盘;另一方面,“积极的财政政策适度加力”,明年的财政政策有望在此前万亿杠杆的基础上进一步加码发力,与货币政策协同发力,以新型城镇化、工业化推动消费与投资的良性循环,以“进”带动市场企稳上行。