摘要:

摘 要 本文构建6部门开放型新凯恩斯动态随机一般均衡模型,研究市场化存款利率的形成和传导机制。模拟发现,在市场出清条件下的存款利率定价过程中,国债收益率参考权重大于LP...

摘要:

摘 要 本文构建6部门开放型新凯恩斯动态随机一般均衡模型,研究市场化存款利率的形成和传导机制。模拟发现,在市场出清条件下的存款利率定价过程中,国债收益率参考权重大于LP... 摘 要

本文构建6部门开放型新凯恩斯动态随机一般均衡模型,研究市场化存款利率的形成和传导机制。模拟发现,在市场出清条件下的存款利率定价过程中,国债收益率参考权重大于LPR参考权重更符合各部门最优行为选择;存款利率定价参考国债收益率能够显著减少社会福利损失,减小程度随参考权重的增加而增加。建议适度提高国债收益率在存款利率定价中的参考比例,增强国债收益率与金融市场利率的互动作用,多措并举提高国债市场流动性,更好地发挥国债收益率曲线在各类金融资产中的定价基准作用。

关键词

存款利率定价 国债收益率 LPR

引言

2022年5月,人民银行指导利率自律机制建立存款利率市场化调整机制,参考以10年期国债收益率为代表的债券市场利率和1年期贷款市场报价利率(LPR)为代表的贷款利率调整存款利率水平。国债收益率、LPR成为存款利率定价参考基准。

从理论层面看,10年期国债收益率是各种市场利率的定价基础,也是货币政策利率调整的重要参考基准,表征财政政策扩张的资金成本,是贯通财政、货币政策,传导政策利率,释放价格信号的桥梁和平台。因此,10年期国债收益率成为存款利率定价基准顺理成章。

从实际运行层面看,自2023年4月以来,商业银行陆续发布公告,下调包括活期存款、定期存款、协定存款、大额存单等在内的存款利率。同年5月,《2023年一季度货币政策执行报告》提出,人民银行指导利率自律机制成员根据市场利率变化合理调整存款利率,持续释放调整信号。存款利率下调与10年期国债收益率持续下行相契合,国债收益率引导存款利率下行的政策性作用凸显。

梳理近年研究成果发现,鲜有文献从理论层面建模分析存款利率与10年期国债收益率、LPR等参考基准之间具体互动关系、相互作用路径,存款利率定价仍是“黑箱子”。因此,从微观主体存贷款行为出发,构建能够模拟我国实际经济的宏观经济模型,分析存款利率定价与参考基准之间的互动关系,既是规范利率定价行为、引导金融机构有序竞争的有效方式,也是完善利率形成机制、助力利率市场化改革的有益尝试。

构建模型

本文建模基础参考Hansen(1985)、Ghent(2009)、Woodford(2003)、Gali and Monacelli(2005)、李威(2016、2018),结合我国经济特征,建立包括金融机构部门、异质性家庭部门、厂商部门、政府机构部门、中央银行部门、国外部门等六部门的新凯恩斯DSGE模型。

(一)金融机构

本文旨在讨论金融机构存款利率定价行为,重点分析金融机构部门的建模过程。笔者参考Funke (2012),从存款性金融机构的货币创造视角构建DSGE模型金融模块。

从商业银行存款创造过程角度出发,结合金融机构资产负债表,可得金融机构的资金流约束条件:

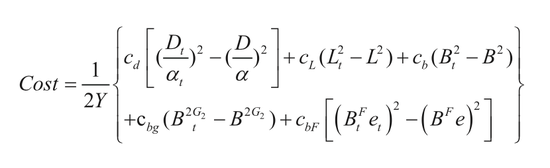

参数字母的含义统一列示在附表。金融机构进行存款货币创造会产生管理成本,管理成本设定为二次函数形式,记为Cost:

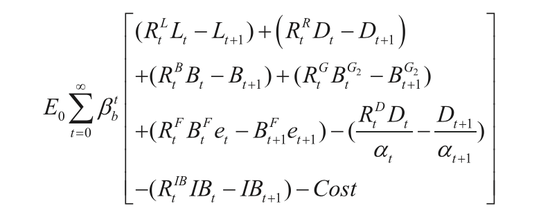

将金融机构面临的约束条件和管理成本代入资金流量方程,构建金融机构利润最大化目标函数:

代表性金融机构在成本约束下通过选择贷款量、债券购买量、同业拆借量、储备量、外债购买量来实现利润最大化,可解得包括存款利率决定方程在内的金融机构最优行为方程组。

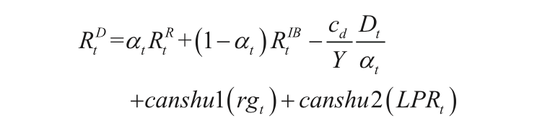

将国债收益率、LPR通过存款利率最优行为方程引入模型:

金融机构在给存款利率进行定价时,同时考虑当期国债收益率和LPR。canshu1、canshu2表示存款利率对国债收益率、LPR的参考程度(以下用“权重”指代参考程度)。通过估算canshu1、canshu2的取值,可确定市场出清条件下金融机构最优选择。

国债收益率根据实际交易情况编制,具有微观决策基础,在后文中以内生变量形式引入模型。LPR由代表性银行报价形成,非真实交易利率,以外生变量形式引入模型。设定LPR方程:

(二)家庭

本文考虑家庭异质性,将家庭部门分为工薪家庭和企业家两个部分。工薪家庭在其预算约束下,选择消费、存款、购买债券、劳动供给最大化其预期的一生效用函数:

工薪家庭面临的约束条件:

对工薪家庭进行优化,可得工薪家庭与存款利率、国债收益率、国外债券收益率相关的欧拉方程以及劳动与闲暇权衡方程。

企业家在预算约束条件下通过对每期消费、债券发行量、投资以及在金融机构的贷款量进行选择来最大化其一生的效用:

企业家面临的约束条件:

对企业家的行为方程进行优化,可以解得企业家欧拉方程组,对数线性化处理之后纳入家庭部门行为方程组。

(三)厂商

厂商分为最终产品生产厂商和中间产品生产厂商。参考Bernanke等(1999) 和 Iacoviello (2005),假设中间品生产厂商每期生产商品都遵循Calve(1983)规则,即在第t期,有(1-ρ)比例的中间品厂商可以通过优化制定价格:

结合最终产品定价规则,可得价格水平的演变方式:

(四)中央银行

研究表明,拓展的泰勒规则最符合我国经济现实,货币政策规则拓展为:

(五)政府机构

政府部门方程:

(六)国外

开放经济中,根据一价定律可得:

由利率平价理论可得:

(七)市场出清

市场总体出清:

对各部门行为方程进行对数线性化处理,纳入约束条件方程、市场出清条件方程、外部冲击方程,可得本文DSGE模型的方程组体系。

贝叶斯估计

(一)参数估计

参数估计是DSGE模型模拟的重要组成部分,有效的参数估计是模拟成功的关键。本文采用贝叶斯技术对模型参数进行估计,并从多角度检验参数估计的有效性,为经济模拟奠定基础。

1.数据处理

本文选取产出、消费、投资、货币供应量、通货膨胀率、国债收益率、LPR作为观测变量,对应使用国内生产总值、社会消费品零售总额、固定资产投资额、广义货币(M2)、居民消费价格指数(CPI)、中债国债收益率、LPR数据。考虑到数据可得性及本文研究背景,笔者使用万得(Wind)数据库中2013年四季度至2023年一季度的数据。对数据进行去趋势和去季节性处理,得到模拟所需要的波动值。

2.参数先验值设定

本文重点关注存款利率决定方程中对参考基准国债收益率、LPR赋予的权重系数,参考标准文献做法,将canshu1、canshu2设定为先验均值为0.5的贝塔分布,在此基础上估算两参数的后验均值。其他参数先验均值的设定,采用相关文献的校准值,并使用我国实际数据进行测算调整,同时根据稳态条件下各参数之间的等式关系,确定各参数之间的勾稽关系。

3.贝叶斯估计结果的有效性

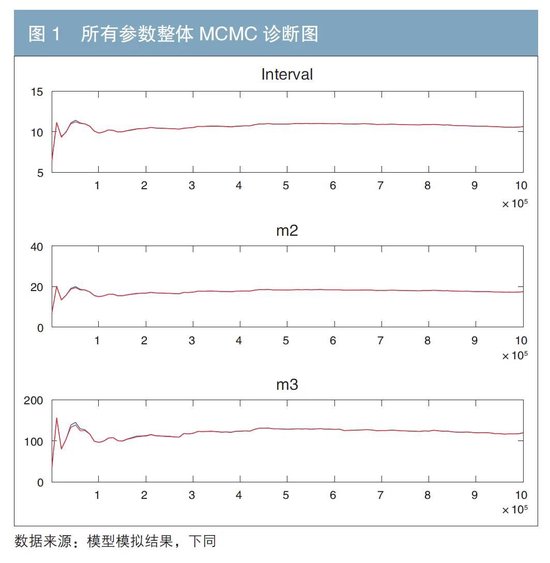

从贝叶斯估计可以得到MCMC收敛诊断图。

如图1所示,参数估计诊断图两条曲线表示分别从两个不同的起点开始模拟的Markov链,如果从任一维度来看结果都是相似的,并且在同一维度下两条链(图中红线和蓝线)基本重合,说明该参数的贝叶斯估计结果是有效的,本文估计值具有一定的可信度。

4.估计结果值分析

重点参数canshu1、canshu2的贝叶斯估计结果列示如表1所示,存款利率定价对国债收益率的参考权重(canshu1=0.5109)大于先验设定值0.5,对LPR的参考权重(canshu2=0.4951)小于先验设定值0.5。说明在市场出清的条件下的存款利率定价过程中,赋予国债收益率更高权重,更符合代表性家庭、金融机构以及市场整体的最优选择。

模拟分析

(一)福利损失函数

将本文家庭部门效用函数利用泰勒公式在变量稳态值处展开并作近似处理,可得总福利损失函数,进而解得平均每期的福利损失:

(二)福利分析

根据贝叶斯估计结果,在90%的置信区间下,canshu1、canshu2的后验分布均值分别为0.5109、0.4951,此时模拟得到的社会福利损失值为-0.1057。固定其他参数的取值,单独调整canshu1、canshu2的取值,研究存款利率决定过程中赋予国债收益率、LPR不同权重的情况下,社会福利损失值的变化趋势。

在0到1的区间内,以0.1为步长,逐步提高两个参数的取值,探索福利损失值与canshu1、canshu2之间的关系。模拟可得11行、11列共121个社会福利损失值数据。

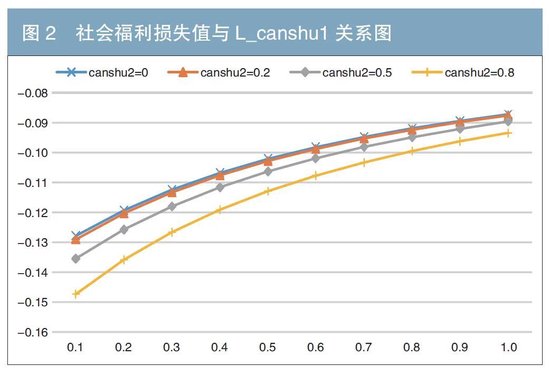

1.社会福利损失与国债收益率权重系数之间的关系

将LPR权重系数canshu2分别固定取值为0、0.2、0.5、0.8,社会福利损失值随国债收益率权重系数canshu1变化而变化的趋势如图2所示。

“L”表示社会福利损失值,“L_canshu1”表示福利损失值随着canshu1变化的情况。如图2所示,单独分析其中一条曲线,如固定canshu2=0.8,社会福利损失值L的绝对值随着canshu1的增加以递减的速度减小。即在存款利率定价中,保持LPR权重不变,随着赋予国债收益率权重的增加,社会福利损失逐渐减小,且减小的速度也不断降低。对比canshu2取0值与非0值的曲线,canshu2取0值对应的福利损失值运行曲线与均衡水平轴离得最近;canshu2取非0值时,福利损失值运行曲线均在取0值曲线下方,更远离均衡水平轴,即存款利率定价过程中参考LPR时会整体提高社会福利损失值的绝对值。对比canshu2非0值曲线,canshu2固定在不同取值上(以0.2、0.5、0.8三个值为代表),福利损失值随canshu1的变动趋势基本一致,但也存在一定差别,canshu2取值越大,福利损失值在离水平横轴更远的曲线上变动。对比中也发现,随着canshu1的不断增大,canshu2取不同值的曲线趋向于一致(canshu2取1左右,4条曲线近乎相交),也就是说,无论canshu2固定在什么值水平,随着canshu1的增加,社会福利损失逐渐平稳,即canshu1在福利损失的决定中起关键性作用。

2.社会福利损失与LPR权重系数之间的关系

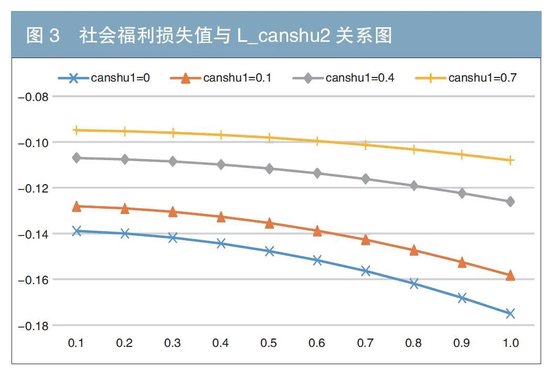

将国债收益率权重系数canshu1分别固定在0、0.1、0.4、0.7,社会福利损失随LPR权重系数canshu2变化的趋势如图3。

可以看到,单独考察其中一条曲线,社会福利损失值的绝对值随着canshu2的增加以递增的速度增加。对比不同曲线,canshu1取值越大,福利损失值在距离水平轴更近的曲线上变动,即社会福利损失值的绝对值随着对LPR参考程度的增加而增加,但随着国债收益率参考程度的增加,LPR变动的影响不断降低。

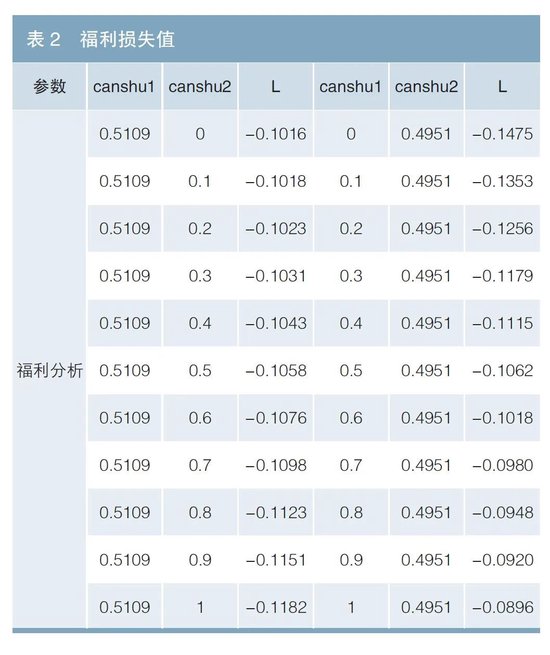

3.国债收益率与LPR权重系数相互作用结果

模拟分析canshu1、canshu2变动相同幅度时福利损失的综合变动情况。canshu1、canshu2分别固定在后验均值时福利损失值的模拟变动情况见表2。

如表2所示,固定canshu1在后验均值,canshu2从0.1增加到0.2,社会福利损失值的绝对值增加0.0005;固定canshu2在后验均值,canshu1从0.1增加到0.2,社会福利损失值的绝对值减小0.0097。因此,当canshu1、canshu2同时从0.1增加到0.2时,社会福利损失值的绝对值总体表现为减小0.0092,方向、大小均与canshu1的变动一致,此特征具有普遍性。canshu1、canshu2同向变动相同的幅度时,canshu1变动的影响较大,能够完全覆盖canshu2带来的反向影响,canshu1的变动主导福利损失的变动方向及大小。

结论与建议

(一)本文结论

1.在市场出清条件下的存款利率定价中,国债收益率权重大于LPR权重

贝叶斯估计之前,存款利率定价中国债收益率权重系数和LPR权重系数先验均值都设定为0.5,方差也保持一致。从贝叶斯估计结果看,国债收益率权重系数后验均值为0.5109,LPR权重系数的后验均值为0.4951,两个系数相对于先验设定值一增一减。表明在市场出清条件下,存款利率定价对国债收益率、LPR参考的不同程度侧重,即经济系统中各部门按照各自目标函数和约束条件作出最优选择时,在存款利率定价过程中,国债收益率的理论参考权重较LPR的理论参考权重更大。

2.存款利率定价参考国债收益率能够显著减少社会福利损失,且随着参考程度的提高,社会福利损失值的绝对值以递减的速度不断减小

模拟结果显示,国债收益率权重系数取0时,在任意LPR权重系数取值上,社会福利损失值的绝对值均大于国债收益率权重系数不取0的情况。与市场出清状态相比,社会福利损失恶化40%。无论LPR的权重系数固定在何水平,社会福利损失值的绝对值均随着国债收益率权重系数的增加而减小,减小的速度递减。因此,国债收益率的参考程度增加到1左右,对社会福利损失的影响较微弱,社会福利损失趋于稳定。

3.存款利率定价参考LPR会增加社会福利损失,增加程度随LPR权重的增加而提高

模拟结果显示,存款利率定价参考LPR会增加社会福利损失,随着LPR参考权重的增加,社会福利损失程度加深。但整体来说,影响相对较小;且LPR对社会福利损失的反向影响会随着国债收益率权重的增加而减小,两者权重增加相同幅度时,国债收益率的正向影响作用远大于LPR的负面反馈效用。

(二)建议

围绕以上结论,笔者提出以下建议:

1.适度提高国债收益率在存款利率定价中的参考程度

如果仅从减少社会福利损失的标准考虑,在一定范围内国债收益率参考程度越大越好,最优值为1左右。突破1之后,提高国债收益率参考程度对减少社会福利损失的作用较为微弱,性价比降低。同时也要考虑存款利率的调整成本,国债收益率是日度高频数据,参考程度过高会对商业银行负债端管理造成压力,增加商业银行的管理成本。因此,建议取值为1左右,稳定存款利率定价中国债收益率的参考程度。

2.多元化基准利率,存款利率定价适度参考其他定价基准

如果仅从减少社会福利损失的标准考虑,LPR参考权重越小越好,LPR取值为0,社会福利损失最少。但LPR的影响较为微弱,对比LPR,国债收益率权重主导社会福利损失,在存款利率定价中,根据实际情况增加国债收益率参考权重,灵活确定LPR参考权重。在控制社会福利损失条件下,存款利率定价参考LPR并赋予适度权重符合存款利率市场化多元基准参考目标改革方向。

3.增强国债收益率与货币政策利率、信贷市场利率、货币市场利率等金融市场利率的互动作用

国债收益率曲线区别于其他定价基准的特征是其真实交易性和丰富的期限结构,特别是在中长期资产的定价中发挥着不可替代的作用。国债收益率曲线与宏观经济联系较为密切,是货币政策调控经济运行的观测指标和传导路径,是连接政策利率与金融市场价格的必要一环。畅通货币政策利率到国债收益率的传导渠道,应进一步增强国债收益率在信贷市场、货币市场中的定价基准作用,助力货币政策更好地实现稳定物价、经济增长、充分就业、国际收支平衡目标。

参考文献

[1] 李戎,刘岩,彭俞超,许志伟,薛涧坡. 动态随机一般均衡模型在中国的研究进展与展望[J]. 经济学,2022(6).

[2] 刘思敏,李鸿禧,莫家琦. 深化中国国债收益率曲线应用[J].债券,2023(3). DOI: 10.3969/j.issn.2095-3585.2023.03.017.

[3] 梁斯. 中国利率市场化三十年:回顾、问题及改革方向[J]. 新金融,2022(3).

[4] 张小宇,周锦岚. 中国货币政策调控模式演变及政策效应——基于MS-DSGE模型的研究[J]. 金融论坛,2023(1).

◇ 本文原载《债券》2023年11月刊

◇ 作者:中央结算公司客服中心 李威

◇ 编辑:鹿宁宁 廖雯雯