摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】汇率提振信心 大盘底部突破——0714 来源:伟哥论市 核心观点 外资重新...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】汇率提振信心 大盘底部突破——0714 来源:伟哥论市 核心观点 外资重新... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】汇率提振信心 大盘底部突破——0714

来源:伟哥论市

核心观点

外资重新大幅流入,并创下今年2月以来的新高,大盘“楔形底”形态的确认,叠加汇率走强之下“汇率底”的确认,外资当前的流入也是情理之中,后市两市量能若能持续释放,大盘或将加速上行。

盘面分析

受隔夜美通胀数据回落影响,美联储二次加息预期降温,美元走弱,全球资本市场迎来大涨,A股也在周四走出了高开高走,以近高点收盘的走势。最终,大盘以上涨1.26%收盘,创业板上涨1.85%,两市成交量较前一日增加0.98%,两市大幅放量下跌的情况下,说明市场杀跌情绪较重,情绪有所回落,信心等待恢复。

量能有所增加,个股活跃度增加,分化有所增加,昨有40家个股涨停,其中有8家个股20%涨停,有58家个股涨幅在10%涨停板之上,有10家个股跌幅在10%以上,其中有3家个股跌停,涨幅超过5%个股有226家,跌幅超过5%的个股51家。申万全行业中仅汽车板块收跌,涨幅居前的板块为文化传媒、贵金属、石油天然气、白酒、保险、英伟达产业链等,两市近4000家个股上涨,赚钱效应增加,亏钱效应减少,大小市值齐涨,题材权重共振,大盘放量上行,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘高开高走,以近最高点收盘,并呈价涨量增的态势。5日、10日、20日、30日均线多头排列,大盘突破了“楔形底”上轨的压力,价涨量增的量价关系加之日线MACD指标重新多头强化,日线SKD指标金叉,短线大盘还将继续冲高,有望挑战3250点附近压力。

分时图技术指标显示,短线盘中再创新高后,5分钟MACD指标将顶背离,5分钟SKD指标将连续顶背离,15分钟SKD指标将顶背离,30分钟K线组合为小的“吊颈线”,短线盘中还有反复,但60分钟MACD指标多头强化,短线盘中回调的空间有限, 3240点至3250点之间的平台有技术性压力。

上证50价跌量增,10日支撑,20日线、30日线得而复失,日线MACD指标继续多头强化,价跌量增的量价关系加之K线组合的“揉搓线”形态,短线盘中有回调压力,但回调压力有限,5日线附近有望获得支撑,并走出反弹走势。

科创50价涨量缩,5日线收复,中短期均线空头排列,K线组合形态为底部的“孕育线”,短线有望继续走出上行走势,有望挑战10日线附近的压力。

创业板价涨量增,5日线支撑,10日线、20日线收复,日线MACD指标多头强化,价涨量增的量价关系,叠加指数突破了“楔形底”的上轨,指数还将继续冲高,挑战2250点附近的压力。

综合技术分析,我们认为,周四市场除汽车外,所有行业皆红盘报收,市场形成了赚钱效应,大小市值之间形成共振式上涨,市场信心得到修复,大盘及创业板皆突破了“楔形底”的上轨,“楔形底”形态基本得到确认,后市有望走出震荡盘升的走势,逐步收复5、6月份的失地,量能依旧决定大盘运行的态势,若放量则大盘上行的斜率较高,若量能难以有效释放,则大盘上行的斜率较缓。

基本面分析

周三夜间,美国公布6月最新通胀数据。其中CPI同比上升3.0%,环比上升0.2%,;核心CPI同比上升4.8%,环比上升0.2%,均低于市场预期。受此影响,市场对美联储加息预期迅速降温,市场认为,2023年美联储第二次加息的可能性降低。据CME“美联储观察”:美联储到9月维持利率不变的概率为8.9%,累计加息25个基点(加息1次)的概率为80.3%,累计加息50个基点(加息2次)的概率为10.8%。

随着年内二次加息的预期回落,全球资本市场风险偏好迎来显著回升,美股三大指数集体高开,截至收盘,标普、纳指均创出15个月以来最高点位;欧洲市场与亚太市场亦全线大涨。美元指数大幅回落, 跌至100点位附近,考验整数关口的支撑力度;美债市场上涨,美债收益率全线跌逾10个基点;美元走弱的情况下,人民币汇率也迎来大幅拉升,在岸、离岸人民币双双收复7.2关口。

具体看美国6月的通胀数据,美国6月CPI同比增加3%, 前值4%,市场预期3.1%;核心CPI同比增加4.8%, 前值5.3%,市场预期5%。在前期基数较高的情况下,6月美国CPI超出市场预期同比大幅回落至3%。在6月国际能源价格未出现明显回落的情况下,6月能源CPI环比大幅上涨0.6%,拉动CPI环比0.04个百分点。

剔除能源与食品项的核心CPI涨幅收窄至4.8%,不仅低于市场预期,也创下了2021年10月以来的新低。我们此前在分析美国的通胀局面时就曾强调过,只有当核心通胀回落至美联储可接受范围内,美国当前的加息周期才有望迎来终点。而从结构上看,6月通胀数据同比的大幅回落有以下几大原因:

其一、商品项通胀由上月的上涨0.8%转为下降0.9%,由升转降的趋势下,背后是二手车交易市场的持续降温所致,二手车及卡车价格环比下降0.5%,前值4.4%。而能源商品在前期基数较高的情况下,较为明显的拉低了6月的通胀数据,6月能源项同比下降16.7%,同比跌幅较5月份扩大5.0个百分点。

其二、服务项CPI延续回落走势,6月美国服务业CPI同比录得5.7%,较前值回落0.6个百分点,我们此前便强调过,今年以来,美国的通胀局面逐渐由商品通胀开始向服务通胀转移,其中租房及住房价格是主要贡献,当前来看,主要住所租金和自有房等价租金的粘性仍然较强,环比分别较上月增长0.5%、0.4%,但其同比数据已经跌至8以下,对于市场而言也是一个足以乐观的信号。

后续来看,随着下半年前期高基数效应的减弱,美国CPI同比回落速度可能将放缓,并且美联储的加息策略仍将锚定核心CPI,在未回落至2%的控制目标以内前,仍不可轻言加息有望迎来终点,同时从6月的就业数据来看,当前美国劳动力市场仍未出现显著降温,租房价格黏性仍较高,核心通胀的下行是否存在反复还需观察。

但我们需要强调的是,无论后续美国高通胀局面控制效果如何,美联储年内二次加息的概率是否提升,站在当前的视角看,市场与美联储之间的分歧已经开始加大,尽管美联储近期一再强调其偏鹰的态度,但市场在6月美国通胀数据出炉后的表现已经说明了,对于后续美联储继续加息的预期开始明显下行,后续美元已经较难出现再度大幅走强的局面,而在美元上涨空间有限的情况下,人民币汇率也在下方有了较强的支撑。

我们此前便强调过,当前的A股市场“三重底”已经基本显现,而周四人民币离岸及在案汇率的双双收复7.2关口无疑也说明了当前“汇率底”的稳固,而在周三的报告中我们强调了当前市场对于经济的预期较之实质上的经济局面更为悲观,那么后续来看,只要经济运行态势持续好于市场预期,那么当前的现实弱于预期的“经济底”比起之后经济迎来实质性向好修复的“经济底”将更有意义。

此外周四大盘及创业板在双双走出高开高走,一路震荡盘升的走势后,大盘及创业板皆走出了突破“楔形底”上轨的走势,大盘及创业板的“楔形底”形态已经基本构筑完成,在此情况下,大盘的“市场底”也有了较强保证,我们再次强调,当前市场“三重底”的显现之下,下半年的行情我们应该抱有充分信心。

操作策略

昨在人民币汇率大幅走强的情况下,北上资金大幅净流入135.85亿,其中沪市净流入68.82亿,深市净流入67.02亿,外资重新大幅流入,并创下今年2月以来的新高,大盘“楔形底”形态的确认,叠加汇率走强之下“汇率底”的确认,外资当前的流入也是情理之中,后市两市量能若能持续释放,大盘或将加速上行。操作上,轻指数、重个股,逢低关注券商、公用事业(地方的电力、环保、交运、水务等)、新能源(汽车、光伏等)、军工、TMT(通信、算力等)、智能制造、电气设备等及“三低”股,回避前期涨幅过高股及垃圾股。

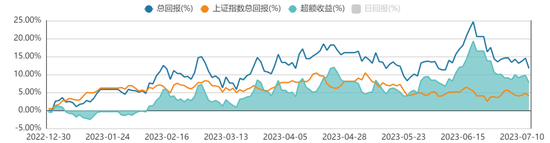

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图