摘要:

7月18日,景顺亚太区全球市场策略师赵耀庭发文称,6月份的每月通胀数据显示,消费者物价压力继续下行,尽管幅度不大,这为美联储于年内余下时间缓和鹰派立场铺路。短期问题在于美联储是...

摘要:

7月18日,景顺亚太区全球市场策略师赵耀庭发文称,6月份的每月通胀数据显示,消费者物价压力继续下行,尽管幅度不大,这为美联储于年内余下时间缓和鹰派立场铺路。短期问题在于美联储是... 7月18日,景顺亚太区全球市场策略师赵耀庭发文称,6月份的每月通胀数据显示,消费者物价压力继续下行,尽管幅度不大,这为美联储于年内余下时间缓和鹰派立场铺路。短期问题在于美联储是否会在本月下旬加息 – 现时基准利率已高于核心消费者物价指数(CPI),从历史来看,这预示着美联储将结束紧缩路线。尽管美联储仍有可能加息,但已不如以往明确。

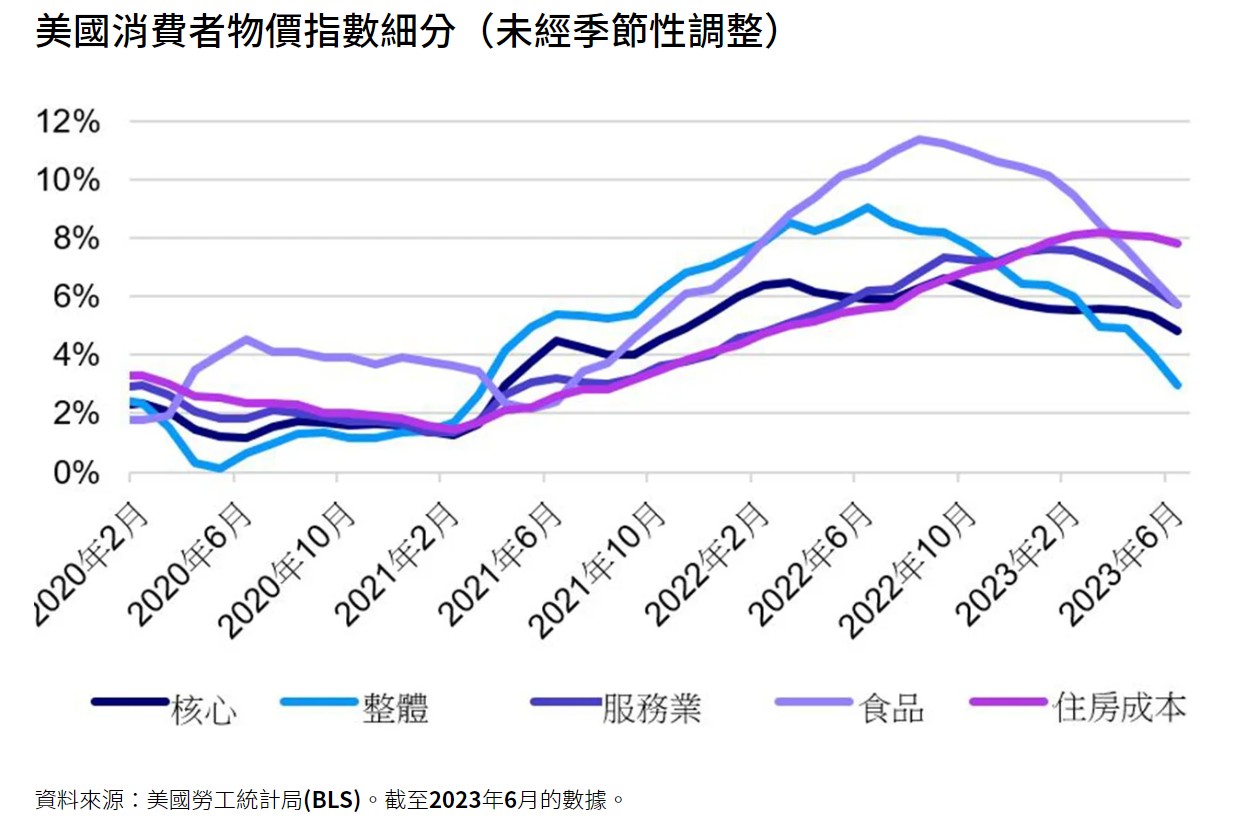

核心CPI似乎正在下行

要知道,6月份的整体通胀同比升3.0%是受到基数效应的影响,因为去年同期俄罗斯入侵乌克兰导致能源价格上涨。

不过,通胀报告显示一些“较棘手”的领域(例如二手车、航空公司)正在放缓。进而推动一直以来居高不下的核心CPI似乎亦开始下行。例如,除住房以外的核心服务业通胀终于开始放缓。CPI升幅多数来自住房,但这是因为其计算方式一般并不反应现状。

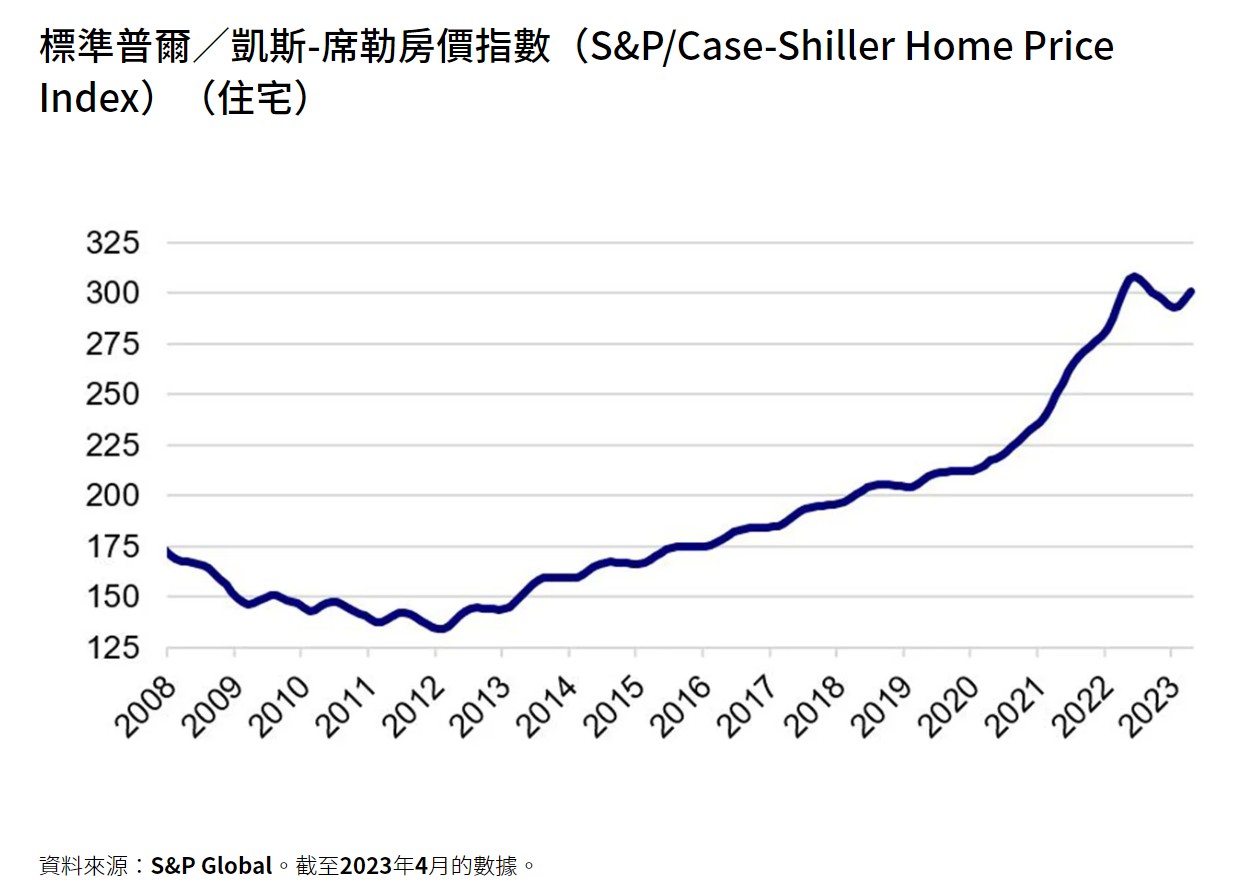

例如,标准普尔凯斯/席勒房价指数(S&P Case/Shiller Home Price Index)(通常领先于CPI住房成本一年左右)已经持平,与此同时,公寓租赁市场似乎在不断走弱。

而过去四个月,住房成本部分的比率已降至6.0%,而赵耀庭预期将继续下降。

投资启示

最重要的是,这份报告利好风险资产,特别是新兴市场资产。此等资产的投资者一直如坐针毡,对美联储彻底结束紧缩路线期盼已久。

展望未来,美联储须在依然稳健的劳动力市场与不断下滑的通胀数据之间取得平衡。考虑到整体通胀走向,赵耀庭相信核心通胀可能持续下滑。

7月18日发布的每月CPI数据连同最近发布的纽约联储调查(显示通胀预期从上月底4.1%降至3.8%)证实了该行不同于市场一致预期的看法,即美联储最多会再加息一次。