摘要:

来源:美股研究社 奈飞(NFLX.O)北京时间7月20日凌晨发布了2023年第二季度财报。亮点是订阅用户数在打击账户共享和广告支持套餐的推出下,净增加数大超预期。...

摘要:

来源:美股研究社 奈飞(NFLX.O)北京时间7月20日凌晨发布了2023年第二季度财报。亮点是订阅用户数在打击账户共享和广告支持套餐的推出下,净增加数大超预期。... 来源:美股研究社

奈飞(NFLX.O)北京时间7月20日凌晨发布了2023年第二季度财报。亮点是订阅用户数在打击账户共享和广告支持套餐的推出下,净增加数大超预期。

盘后下跌主要是当期以及下个季度的收入指引与预期有差距,目前估值较高,增长预期打入得比较足,因此市场这个时候会对奈飞的业绩更苛刻。

具体来看:

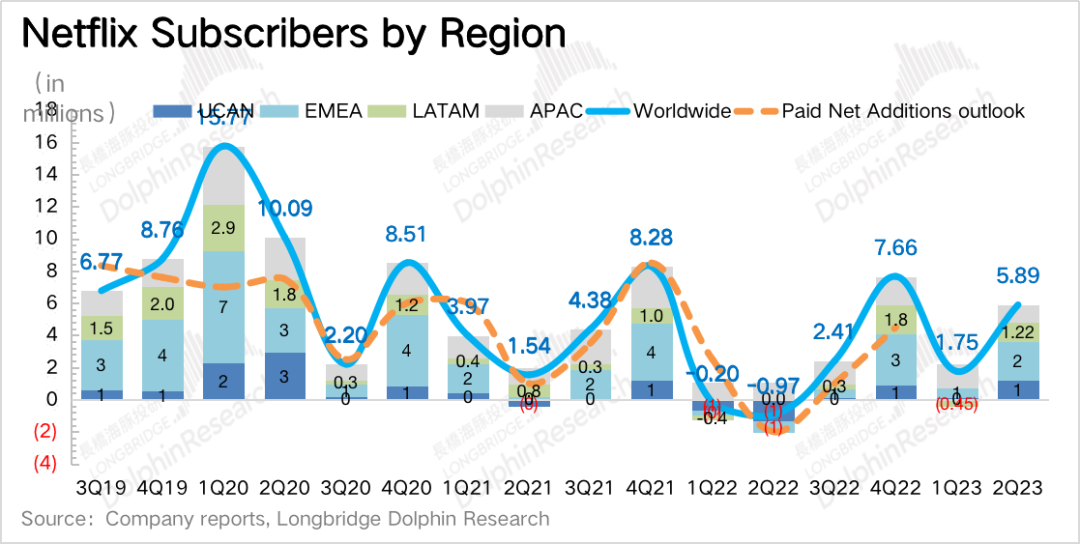

1、用户超预期

二季度订阅用户净增加589万,明显超出市场已经在近期提高过之后的预期200万。用户增加主要源于打击账户共享的经营战略在全球100多个国家推出,下半年奈飞还将继续在剩余的国家地区推进这个策略。

就目前来看,这次账户共享的打击效果是非常不错的。首先二季度并不算传统意义上的流媒体旺季,并且奈飞当季播出的内容也没有特别火爆出圈的。其次一季报的时候,公司还提到了因为限制了账户共享,一些用户抵制退订的情况。但还是因为Netflix的内容优势强硬,流失的用户很快又回来了。

三季度没有给具体的用户指引,但管理层表态Q3与Q2净增量差不多。如果以600万预计,超过原本市场预期538万(BBG),可能部分机构的预期更乐观一些(+600~700万)。

不过管理层也提及接下来会对北美新用户停止提供9.99美元的基础套餐,以及在其他地区进行相应的提价,这恐怕也会让市场担心后续用户增长乏力。

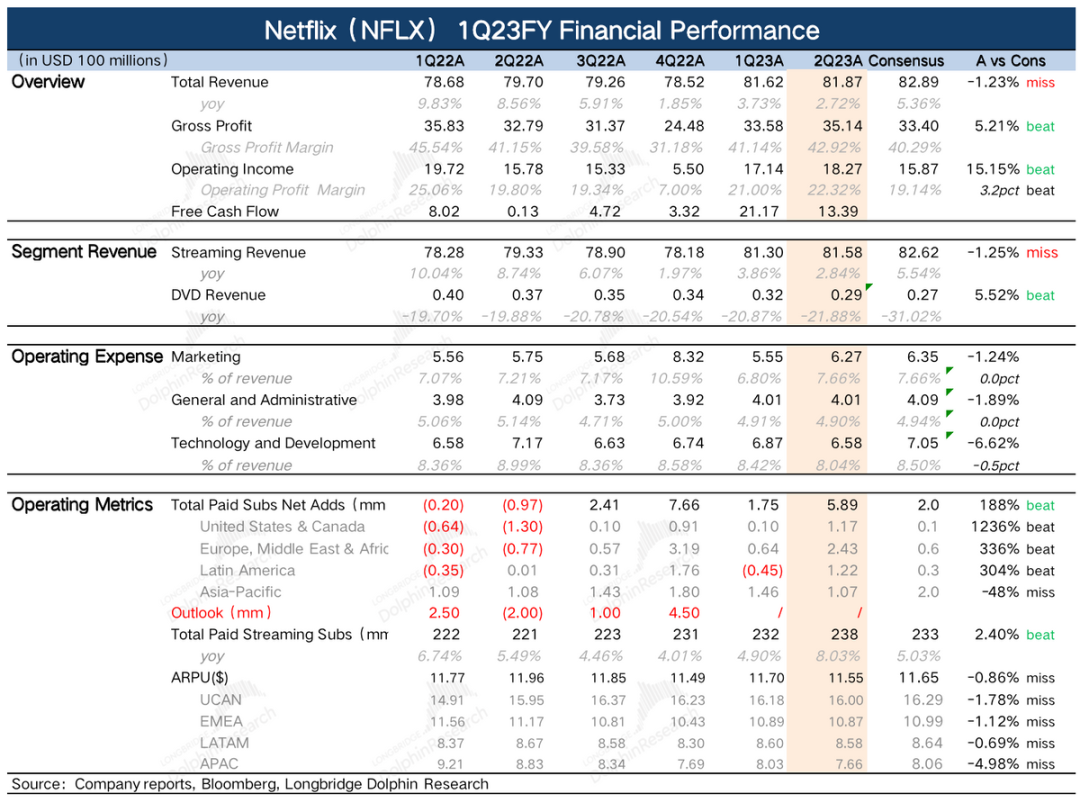

2、收入有点逊色

二季度奈飞总营收实现81.9亿美元,同比增加2.7%。对下季度的收入指引为85.2亿,同比增速7.5%,也低于市场预期86.7亿。虽然用户增加显著超预期,收入为什么没有市场预估的高?主要三点原因:

(1)大部分净增用户主要是5月23日打击账户共享动作之后增加订阅的,付费不足3个月,收入贡献没有市场预期得多,也拉低了单月人均付费金额ARM。

(2)在推行打击账户共享的策略时,奈飞暂缓了涨价进度。

(3)广告收入没有市场预期得多,暂时还不能弥补上面两个因素造成的缺口。

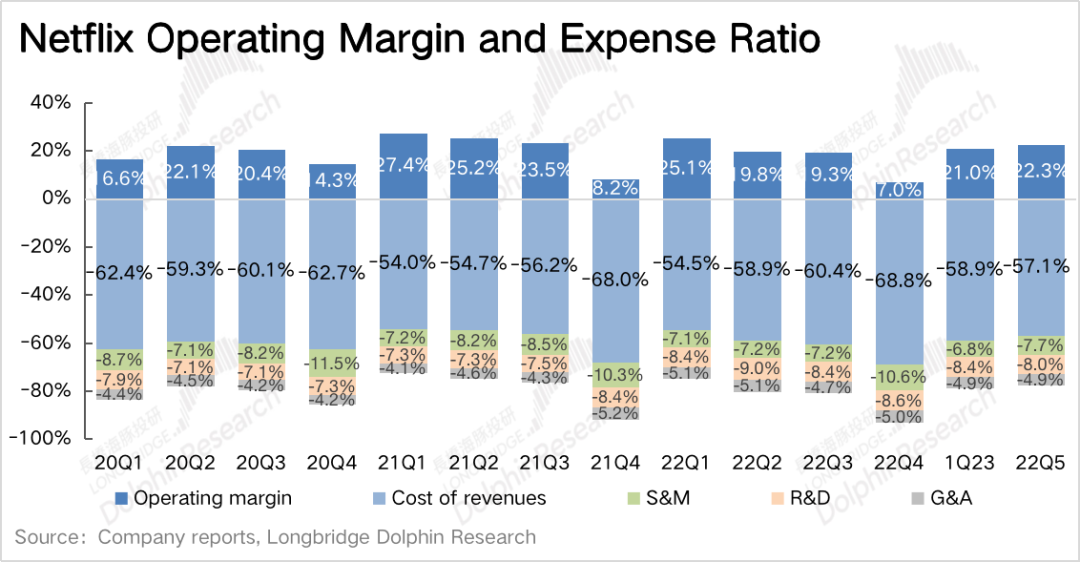

3、研发、行政费用减少,盈利亮眼

二季度奈飞在费用上整体是比较克制的,尤其是体现在研发、行政管理费用上,同比均下滑,明显比市场预期花得少。销售费用因为内容播出、账户共享策略、广告套餐的推出,同比增加了9%,也在预期之内。

再加上毛利率修复的近2pct,最终使得经营利润实现18.3亿美元,同比增长16%,显著超出市场预期15.9亿美元。二季度GAAP下的经营利润率已经提升至22.3%,这个改善的速度还是比想象中要快得多。

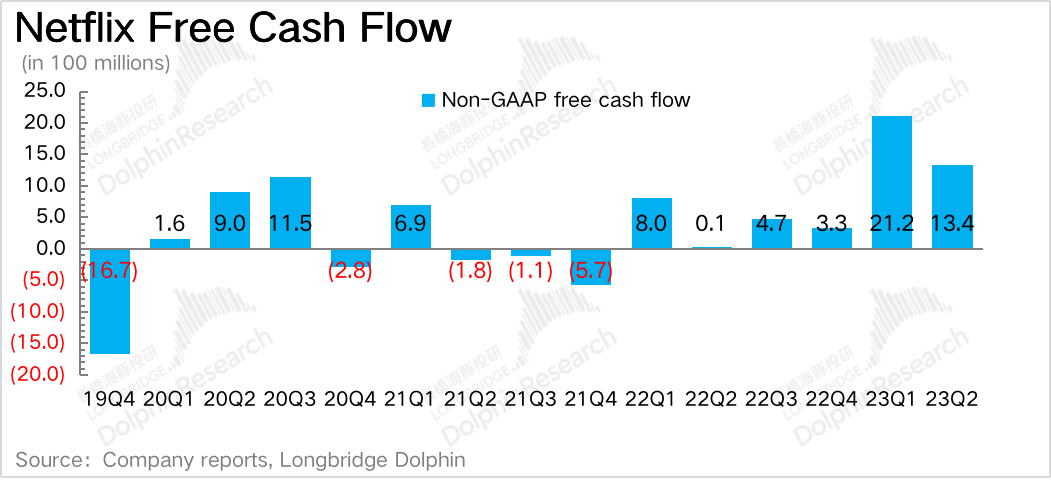

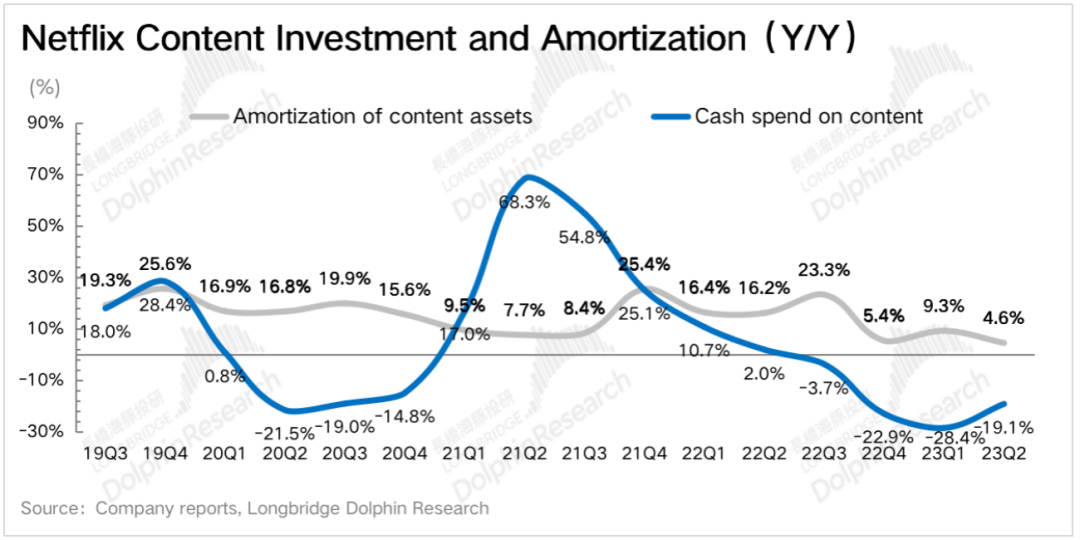

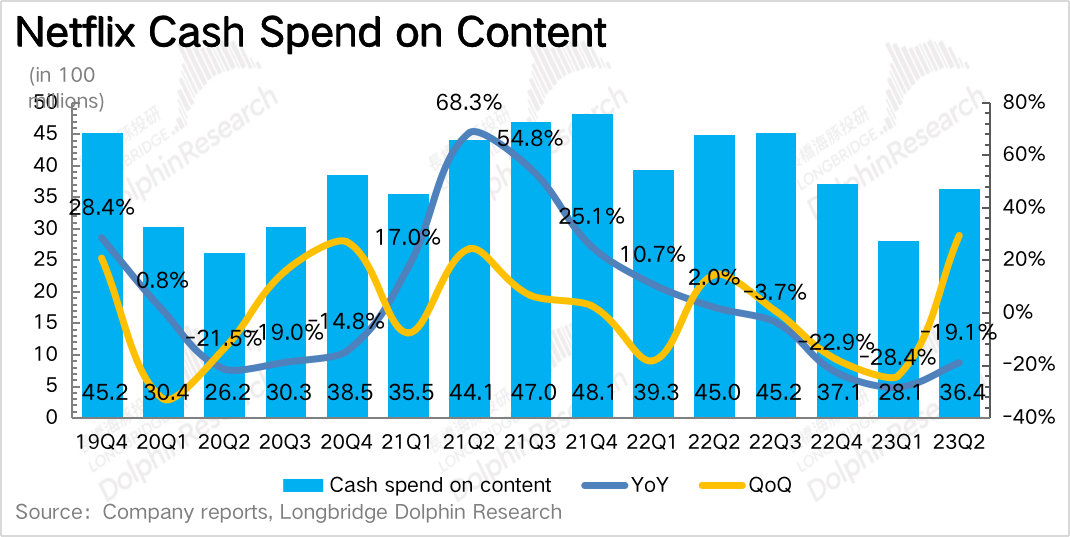

4、内容投资反弹,但上提全年现金流目标

上两个季度财报点评中,都提到奈飞新一轮的内容投资周期临近。从内容支出同比增速来看,二季度已经开始出现了拐点。

这也导致在净利润更高的情况下,奈飞二季度的自由现金流13.4亿要小于一季度的21亿。不过目前现金流还是比较健康的,就算下半年加大投资,也由于是需求旺季,因此并不用担心现金流会雪崩。

虽然从增长趋势上进入了新一轮内容周期,但奈飞仍然希望通过调整原先的内容支出规模来继续改善公司现金流情况,二季度管理层将全年自由现金流目标从35亿提高到50亿。

截至二季度末,奈飞账上净负债(现金资产-长短期债务)为59亿,二季度公司回购了180万股,耗资6.45亿美金,回购额度还剩34亿。因为目前账上现金77亿比公司设定的最小现金规模要求(两个月的收入,约55亿)明显要高,因此管理层打算下半年加大回购力度。

奈飞二季度业绩还是很不错的,至少比预期好很多,也比市场上大部分的机构预期要高。收入上虽然有瑕疵,但我们认为问题不大。在资本环境好转,竞争趋势上会不断加剧的背景下,提高更多的用户渗透比短期努力做收入上的财务数字更重要。

同样的,对于进入新一轮内容投资周期,我们认为也应该积极的看待。当下的投入是为了未来1-2年的内容储备,只要内容储备丰富,优势地位才会更稳固。

不过,奈飞的主要问题还是估值。从远期来看,奈飞的估值一直不算低。而近一个多月的拉涨,有市场情绪的原因,也有将最近账户共享打击的超预期效果priced in的因素。因此也体现出来,在当期和指引的收入不及预期时,市场反而给出了更多的负面反馈(截止目前,盘后下跌8%)。

实际上,目前美股成长股都多多少少有滞涨的嫌疑,短期也不排除有回调的风险。如果奈飞借此机会能够回调到1700亿美元左右(合380美元,对应2024e 25xPE),那可能才是一个相对合理的估值水平。

以下为详细内容

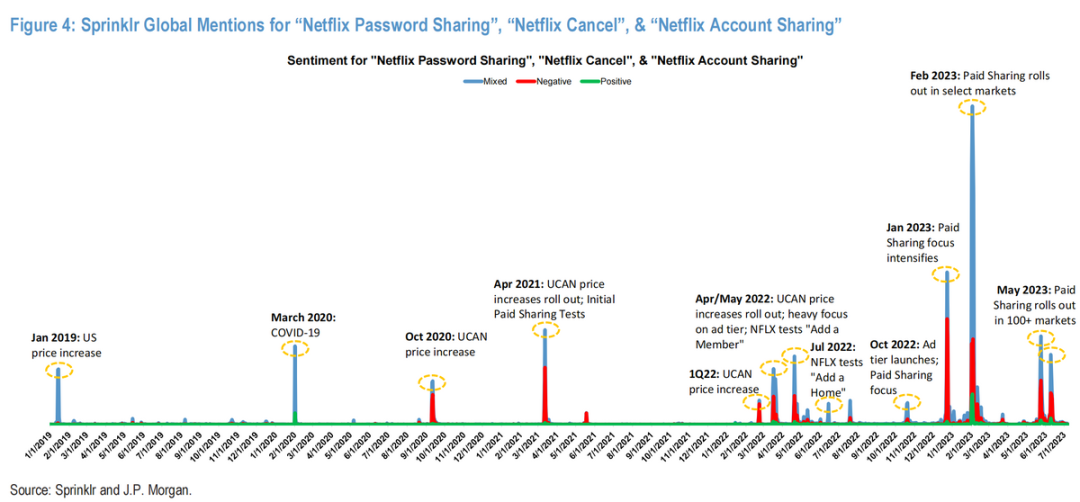

一、打击账户共享奏效,用户增加超预期

二季度订阅用户净增加589万,明显超出市场已经在近期提高过之后的预期200万。用户增加主要源于5月份在全球100多个国家推出打击账户共享的经营战略,管理层宣称下半年还将继续在剩余的国家地区推进这个策略。

分地区来看,二季度各地区增加人数分布相对均衡,增幅上欧美地区是明显更高。

内容上播出的优质影片也不少,也对用户增长有一定作用,比如《The Mandalorian》、《Queen Charlotte》,6月底《The Withcher》第三季开始播出,延续了前两季的热度,在目前时段的奈飞平台上收视最高。

就目前来看,这次账户共享的打击效果是非常不错的。首先二季度并不算传统意义上的流媒体旺季,并且奈飞当季播出的内容也没有特别火爆出圈的。其次一季报的时候,公司还提到了因为限制了账户共享,一些用户抵制退订的情况。但还是因为Netflix的内容优势强硬,流失的用户很快又回来了。

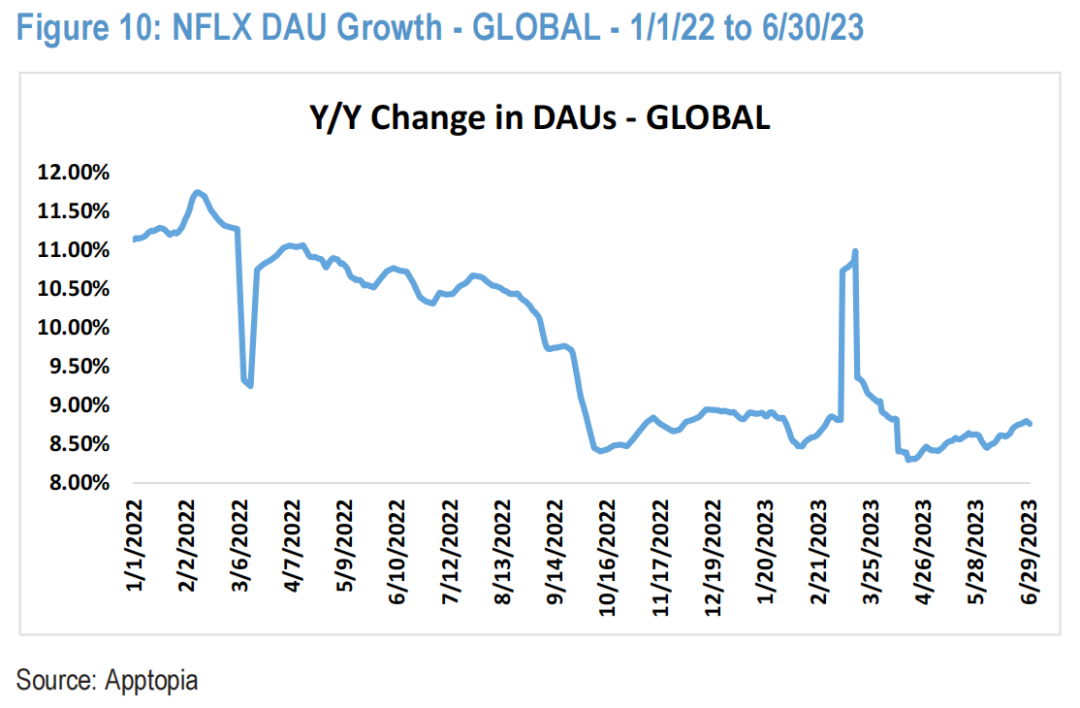

三季度没有给具体的用户指引,但管理层表态Q3与Q2净增量差不多。如果以600万预计,超过原本市场预期538万(BBG),可能部分机构的预期更乐观一些(+600~700万)。从Apptopia的第三方数据来看,在二季度末期,用户增长的趋势才比较明显,因此,下半年的用户增长相对乐观。

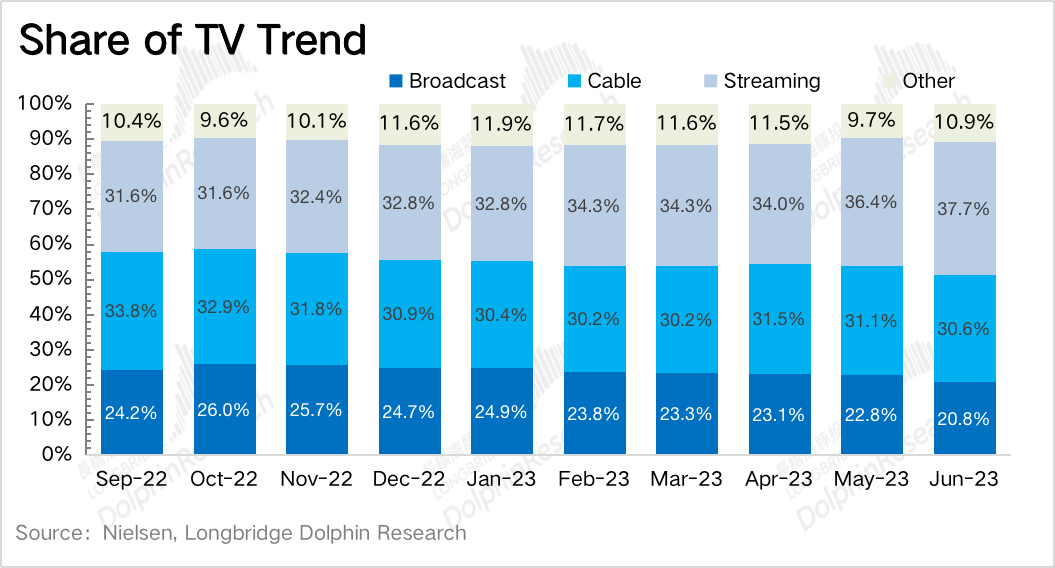

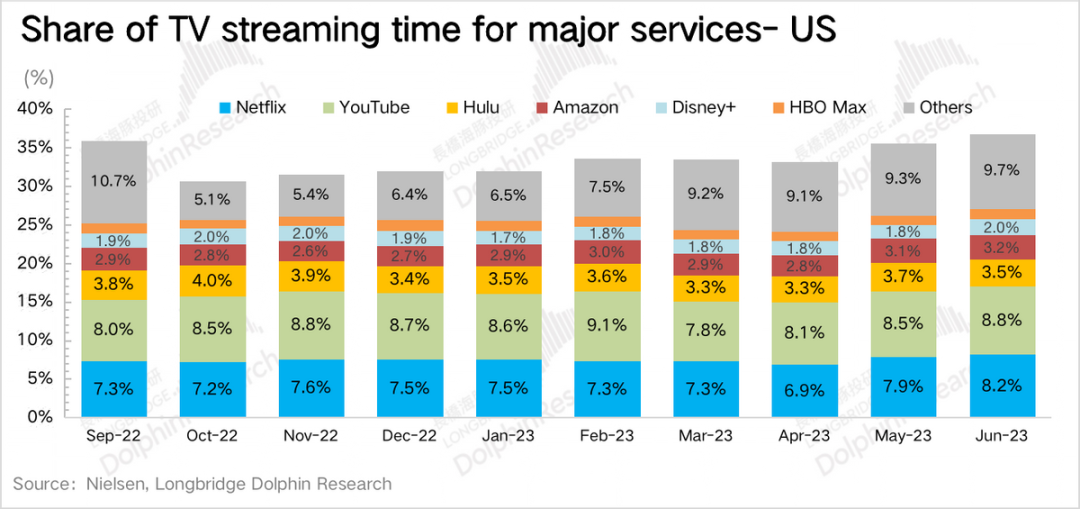

奈飞管理层一直阐述的中长期增长逻辑——流媒体替代传统有线电视需求,从Nielsen的数据来看,这个逻辑趋势一直在持续,5月开始还进一步加速。

二、暂缓涨价,广告表现一般短期难补位

二季度实现营收81.87亿美元,同比增长2.7%,汇率影响已经有明显减弱。

细分业务来看,流媒体收入(订阅+广告)81.6亿美元,同比增长2.8%,主要由用户增长拉动;DVD销售继续预期内下滑21%,公司预计今年三季度末将彻底关闭该业务。

二季度因为奈飞在全球大面积的国家地区上都开始推进账户共享的限制,因此为了减少用户短期抵触情绪,奈飞二季度并没有继续对会员费进行提价。

再加上一季度在低收入地区大范围的降价,一起导致当5月之后开始订阅会员的很多新用户,在计算平均用户每月付费金额ARM的时候,拉低了二季度的整体水平。

与此同时,广告套餐推出后,广告收入目前并不算惊艳,还不能给到整体收入足够明显的贡献,因此也不能弥补上述缺口。

不过奈飞管理层宣布将会对北美的新用户停止提供9.99美元的基础账户,而随着账户共享限制的影响减弱,内容旺季的到来,以及广告业务的更加成熟,下半年预计ARM会回暖至同比持平或恢复增长。

三、流媒体竞争:竞争不断,优势不减

流媒体的内外部竞争一直存在,但因为大环境给到的压力,一些追赶方/新进入者对于这个亏损业务,短期的经营战略上有所调整。比如同行间的合作(Paramount和Showtime)、减少投资增加对外内容授权(Disney)等。当然也少不了财大气粗,继续高举高打的勇士(Amazon Prime)。

过去半年竞争边际上还是略有放缓的,主要还是来源于资本市场的压力,流媒体巨头减少了一些内容投资。当然行业外的话,流媒体更多的还是在渗透率提升的红利期。

还是从Nielsen的数据来看,Netflix在4月内容较以往平淡的情况下,在流媒体中的收视份额跌至6.9%。而在5月账户共享限制之后,平台的收视份额一下子跳到了7.9%,6月继续提升至8.2%。

四、迈入新一轮投资周期,但支出目标仍下调

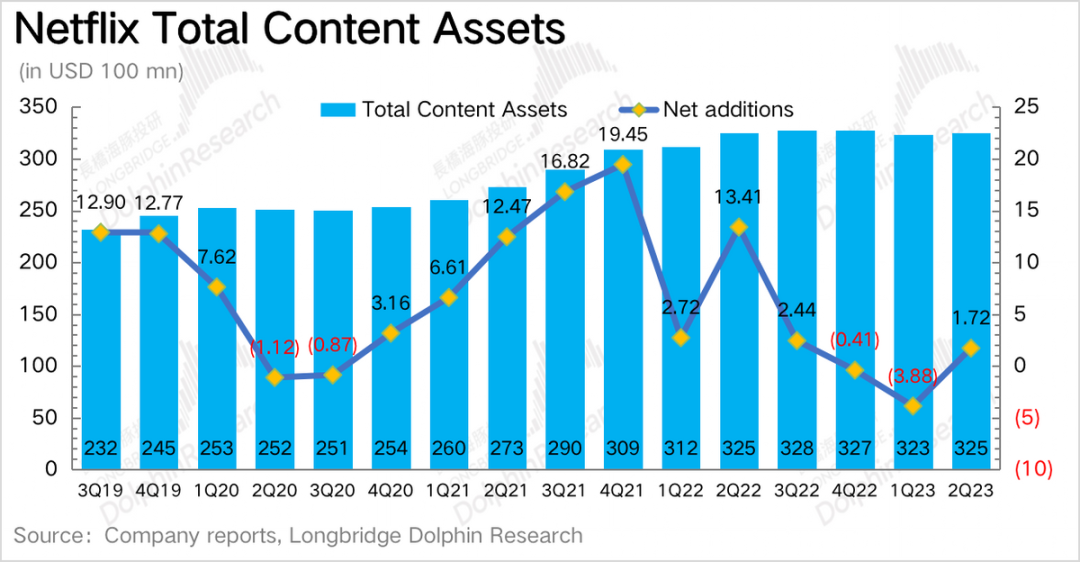

过去几个季度的财报点评中反复提及,奈飞的内容摊销一直在增加,但内容投资的在加速下滑。当内容资产规模在上季度开始环比转负后,就说明奈飞的内容投资可能要触底反弹。

二季度内容投资支出36.4亿,同比下滑19%,这个下滑趋势不再扩大,二季度末内容资产规模也出现了环比净增。在一定程度上可以说,奈飞接下来的内容投资大概率会逐季反弹,意味着新一轮的内容投资周期开始了。

但因为管理层对盈利、现金流改善的需求,在同行都在调整前两年的激进投资下,奈飞也在调低自己的投资预算,因此后续再内容支出的绝对值上,不太会出现前两年大幅增加的情况了。

五、放缓团队扩增,释放超预期的盈利

二季度成本费用环比均有优化,毛利率由Q1的41.1%提升至42.9%,经营利润率也从Q1的21%提升至22.3%。

一般而言,二季度会因为下半年的内容旺季到来之前先进行营销预热,但因为二季度本身是淡季,如果没有特别火爆的内容,营收表现也会比较平淡,因此二季度的经营利润率情况一般会比一季度略低一些。

但奈飞二季度通过放缓人员招聘等费用管理的手段,优化成本的同时,也控制了研发费用、管理费用率。不过可能是因为账户共享限制、广告套餐等动作的推进,营销投入有所增加。

公司对2023年的经营利润率目标保持不变,还是在18%~20%区间。结合内容支出的下调,预计下半年能够释放出比去年更多的自由现金流,因此公司也将2023年自由现金流的目标从35亿提高至50亿。

这样一来,奈飞账面上可能就会多出不少现金,但管理层坚持正常经营保持2个月的最低现金规模,超出的部分打算用回购的方式反馈给股东。