摘要:

21世纪资管研究院研究员 唐曜华 杨梦雪 自2004年萌芽至今历经十余年发展,中国大资管生态几经变迁。2022年1月1日,资管新规经历四年过渡期后正式实施。“全面净值化”时...

摘要:

21世纪资管研究院研究员 唐曜华 杨梦雪 自2004年萌芽至今历经十余年发展,中国大资管生态几经变迁。2022年1月1日,资管新规经历四年过渡期后正式实施。“全面净值化”时... 21世纪资管研究院研究员 唐曜华 杨梦雪

自2004年萌芽至今历经十余年发展,中国大资管生态几经变迁。2022年1月1日,资管新规经历四年过渡期后正式实施。“全面净值化”时代的开启,使得中国市场的资管概念走向真正意义上的资产管理。

虽然2022年资本市场出现大幅波动,资管规模总量仍稳定在百亿以上,且仍具发展潜力。当前的大资管生态下,银行理财、公募基金仍占据主流地位,银行理财子公司、券商资管子公司入场加速,信托、私募等在行业出清下资管生机渐起……掘金百亿级市场的玩家持续扩容,在竞争中催化大资管行业生态变迁。

本报告将观察起点设置在2013年。回顾2013年的大资管行业,银行理财监管全面收紧,首次禁售私募股权基金产品,原银监会发文规范商业银行理财业务投资运作;证监会发布《资产管理机构开展公募证券投资基金管理业暂行规定》,允许符合条件的券商、保险和私募等资产管理机构开展公募业务。行业的变化也使得资管生态持续变迁。

十年后的2023年,“资管新规”已正式全面实施一年多,第一批理财公司进入成立发展的第四年,信托行业分类新规正式落地……监管主体分散、监管标准不一、套利现象频发的资管行业早已迈入统一监管时代,走上净值化发展的正轨。

本文选择规模与份额、产品和投资者、资产配置、报酬及收益率四大维度,将各类资管机构的数据进行综合对比,试图勾勒出近十年大资管生态变迁图谱。

一、规模和份额

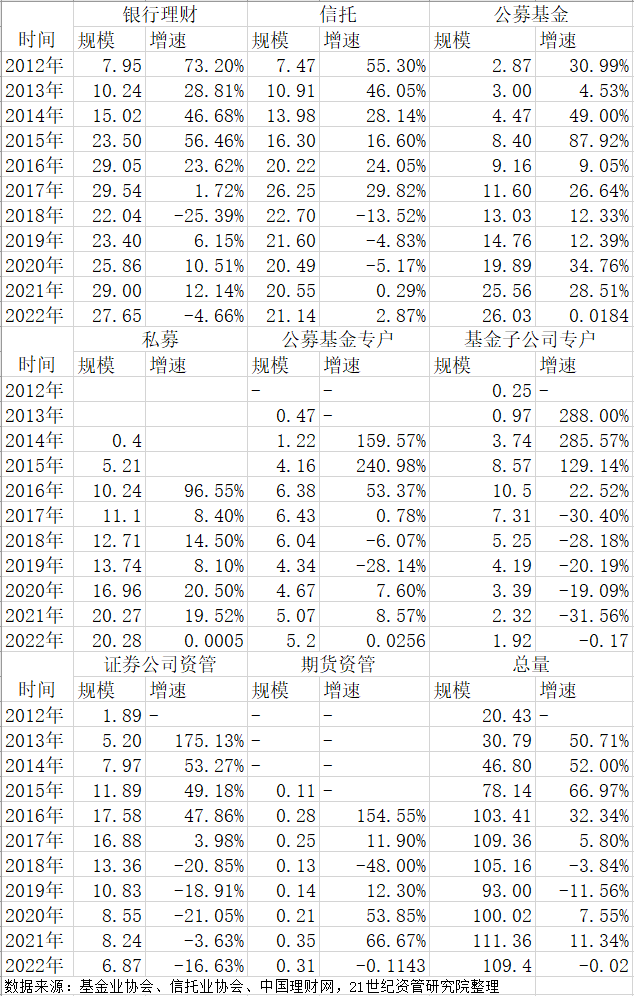

图:各资管主体规模增速

截至2022年末,资管总体规模达到109.4万亿,连续三年保持在百亿规模以上,但与2021年的111.36万亿相比仍稍有回落。

截至2022年底,109.4万亿规模的资管行业(除保险资管以外)格局如下:银行理财(仅统计非保本理财)27.65万亿元,占比25.27%;信托资产规模21.14万亿元,占比19.32%;证券业资管(包括券商资管、公募基金、基金专户、基金子公司专户、私募、期货)总规模为60.61万亿元,占比55.40%。

图:主要资管业务份额变化

证券业资管细分来看,公募基金占比23.79%,私募资管占比18.54%,证券公司资管占比6.28%,公募基金专户占比4.75%,基金子公司专户占比1.76%,期货资管占比0.28%。

纵向变化上看,各资管子行业自2018年起仅公募基金和私募基金规模保持稳定增长。银行理财份额仍占据第一,十年间规模占比出现多次波动,至2022年占比再次出现下降。

公募基金2021年超越信托占据第二后仍保持稳定增长,至2022年末份额占比增至23.79%。

私募基金保持稳步增长,至2022年末份额占比已增至18.54%。

证券业资管中券商资管、公募基金专户、基金子公司专户这类严重依赖通道的资管业务形态占比均呈下滑趋势。

2022年是银行理财直面净值化的一年,作为第一大资管子行业,规模由2021年的29万亿降至2022年末的27.65万亿,成为近十年中除2018年外的唯一一次负增长。公募基金同样受2022年股市债市震荡影响,规模仅实现1.84%的增速,与此前两位数增幅相比差距明显。信托在行业持续出清、业务回归本源的背景下,连续两年实现规模增长,保持企稳回升态势。

在此期间,公募基金和私募的持续增长,贡献了资管行业的重要增量,一方面是资本市场在2019、2020年的回暖带动了公募基金的大规模发展,另一方面通道业务受限对公募基金的影响小于其他资管机构也成为其规模保持稳定的因素。而券商资管、公募基金专户、基金子公司专户等原主要作为银行理财通道成长起来的业务,市场规模在2018年后出现急剧萎缩。信托同样在2018年后经历了一波规模收缩,至2021年末,在连续三年下跌后首次出现增长。信托业务规模的收缩与其业务高度依赖作为银行理财的通道及券商资管、基金子公司等其他通道的崛起均有关。

2022年四季度债券市场的大幅震荡带来债券基金、银行理财产品净值下降等一系列反应,资管市场规模基本保持稳定但挑战犹存。

1、银行理财

事实上,除2022年外,银行理财在此前十余年的发展中,一直保持着规模的大幅增长,仅2018年后因资管新规将银行理财规模统计口径由含保本理财的全口径变更为非保本理财存续规模,从数据上看出现了规模“缩减”,至2021年末数据已达到与2017年全口径统计时接近的规模。

2022年受股债行情影响,银行理财经历至少两轮明显波动,市场规模27.65万亿元,较年初下降4.66%。行至今年7月,部分资金重新流向银行理财,银行理财规模有所回升。

经历了此前的野蛮增长后,在“资管新规元年”的2018年,银行理财在管理机构和产品方面同时出现变化,银行理财子公司的成立和银行理财产品的净值化转型同步进行,推进推动行业的深化变革和转型。

直至今日,“净值化”早已成为共识。银行业理财登记托管中心数据显示,截至2022年末,净值型理财产品存续规模26.40万亿元,占比95.47%,与上一年同期相比规模有所回落但占比持续走高。而早在2021年底,保本理财产品规模即由资管新规发布时的4万亿元压降至零。

2、信托

在主要资管业务参与主体中,信托在资管新规实施以来规模缩减最为明显。尽管已经连续两年企稳回升,但与2017年末26.25万亿的峰值相比差距犹存。

从近十年数据来看,早在2013年信托规模增速就已放缓。究其原因,信托公司的业务高度依赖其作为银行理财的通道,后由于券商资管、基金子公司等其他通道的崛起而大受影响。总体而言,2008-2017年对信托行业而言都属于高速发展期,之后随着“资管新规”和“两压一降”监管政策的出台,自2018年起进入负增长的下行发展周期。

在2017年的资管新规出台前夕,整个行业发展明显放缓的情况下,信托保持了近30%的增长,增速位于所有类型资管机构之首。

此后,随着“资管新规”和“两压一降”监管政策的出台,自2018年起进入负增长的下行发展周期。与2017年4季度的历史峰值相比,2022年4季度信托资产规模仍下降19.46%。但结合近五年数据来看,在2018年信托规模大幅降至22.7万亿后至今,已连续两年资产规模企稳回升。

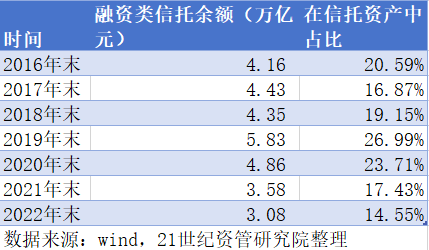

在近年来的严监管下,主动管理信托中的融资类信托加速下降,投资类信托持续上升;高度依赖作为银行理财通道的业务加速下降,服务类信托快速上升。

从近两年信托业协会披露的数据来看,至2022年末,融资类信托规模降至3.08万亿,与2019年末5.83万亿的峰值相比已经压降近一半;在信托资产中的占比降至14.55%,与2019年末26.99%的峰值相比下降超过12个百分点。

图:融资类信托回落情况

从2022年内数据来看,信托行业资产功能结构仍在转型调整之中,通道类业务压降成果较为显著。监管部门要求压降的融资类信托规模为3.08万亿元,同比下降14.10%,环比略增0.02%;占比为14.55%,同比下降了2.87个百分点。与此同时,作为信托业重点转型领域的投资类信托规模达9.28万亿元,同比增长9.20%;占比达43.92%,同比增长了2.55个百分点,延续首位占比。

至2023年,信托分类新规正式实施,将信托业务分为资产服务信托、资产管理信托、公益慈善信托三大类共25个业务品种,信托行业也将在新的框架下转型、探索和发展。

3、证券业资管

在统一监管下,券商资管、公募基金专户、基金子公司专户等原先主要作为银行理财通道成长起来的业务,其规模曾经在数年间翻倍成长,但2018-2022年大多处于急剧萎缩状态。

券商资管从2012年到2016年5年间从不到2万亿增长到超过17万亿;公募基金专户2013年到2016年4年间规模从0.47万亿增长到6.38万亿,最高年增幅超过240%;基金子公司从2012年的0.25万亿到2016年突破10万亿。这些都是最容易受到影响的主体。

2018年-2022年,券商资管每年规模跌幅两成左右,仅2021年下跌放缓到3.63%;公募基金专户2018年下滑超过6%,2019年加速跌了28.14%,2020年至2022年增速波动,2022年仅实现2.56%的增长;基金子公司专户2017年就已经下滑了超过30%,连续6年急剧萎缩下,至2022年总量已降至1.92万亿元。

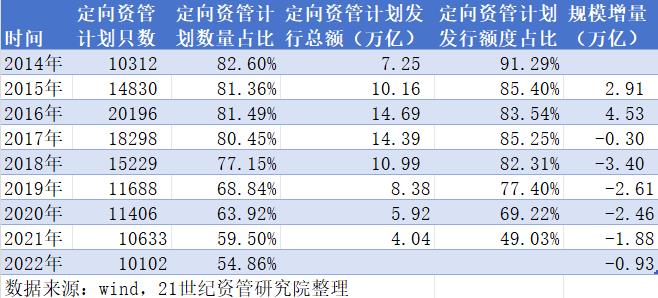

此前的券商资管定向资管计划多数为通道非标业务。从存量产品数量来看,经历过2014年到2016年的井喷,在2016年监管一系列降杠杆、去通道政策下,到2021年已经拦腰砍半至1万只左右。

与此同时,券商集合资管计划规模也已十分接近定向资管计划规模。至2022年,定向资管计划规模和数量仍在持续下降。从数据来看,定向资管计划数量占所有券商资管产品(包括集合计划、定向资管计划、专项资管计划、直投子公司的直投基金)的比重由2014年的超过8成降至54.86%。在兑付风险多发的环境下,近年来券商资管计划也频繁踩雷,暗藏风险隐患。

图:券商资管通道业务变化

4、公募基金

自1998年3月份中国第一批公募基金落地生根以来,2023年中国公募基金发展进入第25个年头,迎来诞生25周年。

最早诞生的公募基金为封闭式基金,随着我国第一支开放式证券投资基金公募基金于2001年诞生,开放式基金随后迎来超常规式大发展,公募基金也因此进入快速发展的阶段。

二十余年间,市场规模从2000年的846亿增长至2021年的25.56万亿,复合增速达31%。公募基金发展一方面与资本市场表现密切相关,另一方面2018年后资管行业的净值化转型也为本身即高度净值化的公募基金带来发展利好。

2020年经历一轮回暖发展后,至2021年末,公募基金规模已超过信托,成为资管子行业中排名第二的行业。尽管2022年四季度债市的震荡和股市的变化等使得公募基金规模略有回落,但与2021年末的25.56万亿相比,公募基金规模仍然实现了1.84%的增长。

二、产品和投资者

1、资管产品丰富,公募基金突破万只

随着大资管的大发展,资管产品的数量和产品类型也越来越丰富,截至2022年末,银行理财数量达到3.47万只,公募基金也在2022年突破万只“大关”,2022年末达到10576只。私募基金作为高净值客户青睐的品种,产品数量扩张最快,达到14.5万只,一些财富管理机构为高净值客户量身定制私募产品,满足高净值客户个性化需求。券商资管产品虽然规模逊色,产品数量也达到1.84万只。

图:资管产品数量

2、银行理财投资者风险偏好进一步降低

截至 2022 年底,持有理财产品的投资者数量为9671万个,较年初增长18.96%。

整体结构上仍以个人投资者为主,截至2022年底,个人理财投资者数量为9575.32万人,占比 99.01%;机构投资者数量为95.95万个,占比 0.99%。

随着资管新规实施,银行理财打破刚性兑付回归代客理财本源,净值波动加大之下银行理财的投资者趋于保守,再加上银行理财近年来通过降低门槛等吸纳了更多低风险偏好投资者,保守型投资者队伍进一步扩大。截至 2022 年底,持有理财产品的个人投资者数量最多的是风险偏好为二级(稳健型)的投资者,占比35.44%。

近年来银行投资者呈现出风险偏好降低的趋势,风险偏好为一级(保守型)和二级(稳健型)的投资者占比持续增加,三级以上中高风险偏好投资者占比持续下降。2021年、2022年连续两年风险偏好为一级(保守型)和 二级(稳健型)的个人投资者数量占比持续增加,三级(平衡型)、四级(成长型)和五级(进取型)的个人投资者数量占比则持续减少。

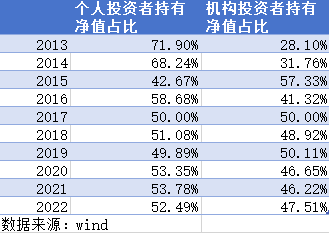

3、公募基金个人投资者占比已过半

伴随规模扩张,基金投资者队伍不断壮大。据证券业协会发布的《2021年度证券公司投资者服务与保护报告》显示,截至2021年底,基金投资者超过7.2亿。

从不同基金类型来看,个人投资者持有混合型基金、QDII基金的净值占比均较高,超过80%。持有债券型基金的净值占比不到50%,债券型基金以机构投资者持有为主。

图:基金投资者结构变化

4、信托投资者稳步增加

信托投资者数量在2021年三季度末突破100万后稳步增加,根据中国信登信托产品登记及信托受益权定期报送等相关数据显示,截至2022年上半年末,资金信托投资者数量已达133万个,总体呈平稳增长态势。

信托投资者结构以个人投资者为主,但资金来源依然依赖于金融机构。截至2022年上半年末,信托业资金信托投资者总数达133.26万个,较年初增长5.64%。其中个人投资者共127.88万人,较年初增长5.54%;金融机构投资者共2138个,较年初下降16.84%。

信托资金来源方面,在压降融资类信托和通道业务的政策引导下,来自金融机构的资金规模持续下降。金融机构虽然仍是最主要的资金来源,但其投资规模和占比进一步收缩。截至2022年上半年末,存量资金信托中金融机构、金融产品、非金融企业和个人投资规模占比分别为29.79%、26.68%、17.75%和25.78%。

三、资产配置情况

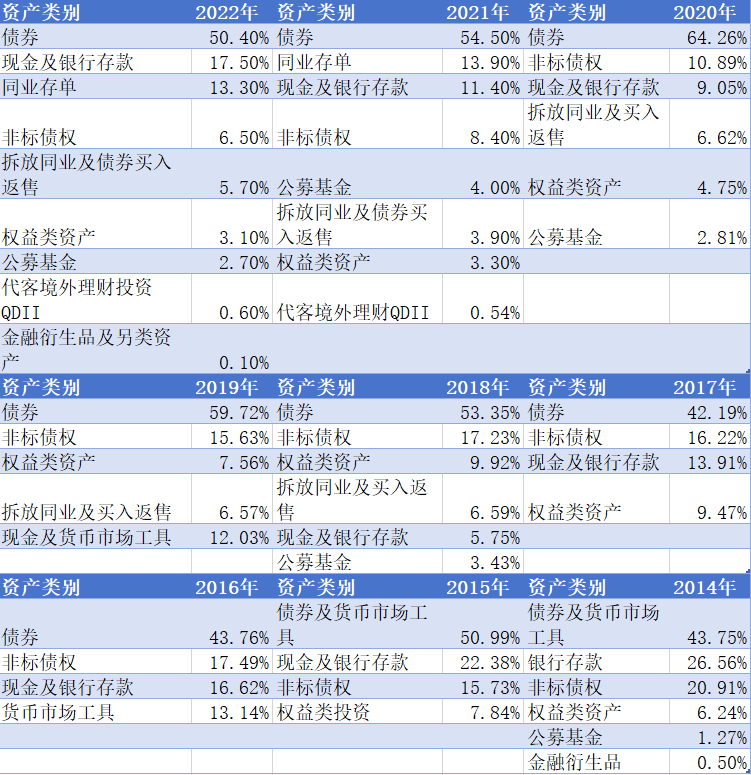

1、银行理财资产配置情况

随着资管新规2022年正式实施,银行理财回归代客理财本质,告别层层嵌套、通道肆虐、非标盛行的旧时代,迎来焕然一新的面貌。但全面净值化也给银行理财带来挑战。

2022年银行理财再次压降非标投资比例,非标债权投资比例由上一年的8.4%降至2022年末的6.5%。而2016年时银行理财投资非标债权的比例一度高达17.49%,目前已压缩过半。

债券投资比例近年来随着非标压降主要呈现提高的趋势,但去年末可能受债市风波影响,债券投资比例相比上一年末有所下降,由上一年的54.5%降至50.4%。

图:银行理财资产配置情况

去年为理财产品全面净值化第一年,市场波动开始直接体现为理财产品净值波动,股市债市波动加大导致理财产品净值波动幅度加大,去年银行理财出现两次破净潮,投资者的风险偏好明显降低。

为满足投资者风险偏好下移的需求,大部分理财公司从去年上半年开始就增加对同业存单、现金及银行存款的配置比例,下半年部分理财公司减少对同业存单的配置,但大部分理财公司继续增加现金及银行存款的配置比例。2022年银行理财对现金及银行存款的投资比例由2021年末的11.4%提升至2022年末 17.5%,提高了6.1个百分点。2018年现金及银行存款的投资比例一度降至低谷5.75%。

去年受股市下行影响,权益类资产投资比例略下降,从上一年末的3.9%降至2022年末的3.1%。

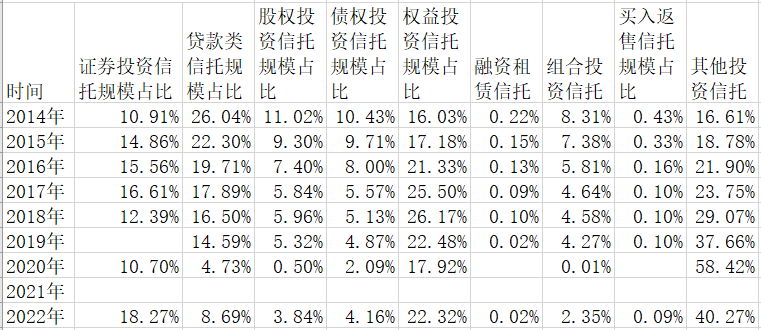

2、资金信托投向证券市场比例持续上升

信托行业继续推动转型,做大做强做优证券市场类信托业务已基本成为行业转型共识,资金配置由非标类资产向标准化资产转移的趋势进一步凸显。

证券投资信托规模占比由10年前的10.91%上升至去年末的18.27%。权益投资信托规模占比也由2014年末的16.03%上升至2022年末的22.32%。贷款类信托规模占比则由10年前的26.04%降至2022年末的8.69%。

图:信托资产配置情况

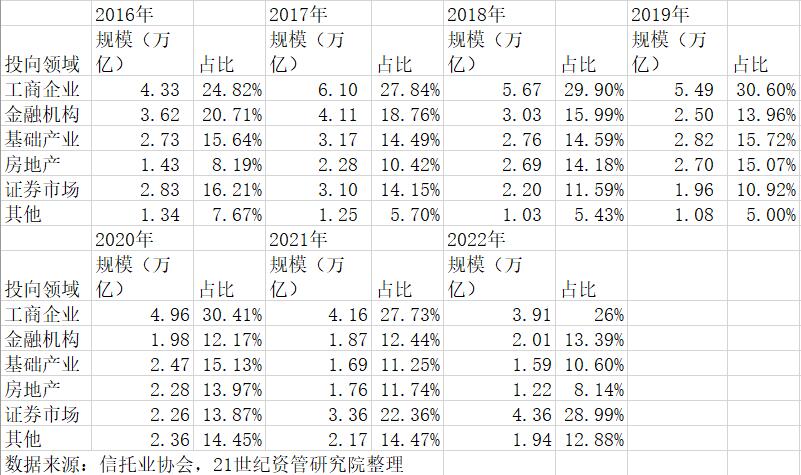

从资金信托投向来看,投资证券市场的比例已由2016年末的2.83%上升至28.99%。传统信托业务受到较大挑战,投向工商企业、基础产业、房地产领域的比例继续下降,2019年投向上述三大领域的比例合计达61.39%,2022年末已降至44.74%,下降了16.65个百分点。其中投向基础产业、房地产领域的比例大幅下降,主要是受地方债务风险暴露、规范房地产市场等政策的影响。

图:资金信托投向情况

尤其房地产领域投资比例下滑最厉害,由2019年末的15.07%下降至2022年末的8.14%,下滑了6.93个百分点。

监管部门通过分类指引给信托公司转型指明方向,2022年发布的《关于调整信托业务分类有关事项的通知》、今年6月实施《关于规范信托公司信托业务分类的通知》。业内普遍认为,分类新规将推动信托公司积极探索业务转型,为信托公司打造差异化竞争力奠定基础。

分类新规要求信托公司应当严格把握信托业务边界,不得以管理契约型私募基金形式开展资产管理信托业务,要求“按照严禁新增、存量自然到期方式有序清零”的原则对契约型私募基金业务进行整改。不得以信托业务形式开展为融资方服务的私募投行业务,不得以任何形式开展通道业务和资金池业务,不得以任何形式承诺信托财产不受损失或承诺最低收益,坚决压降影子银行风险突出的融资类信托业务。

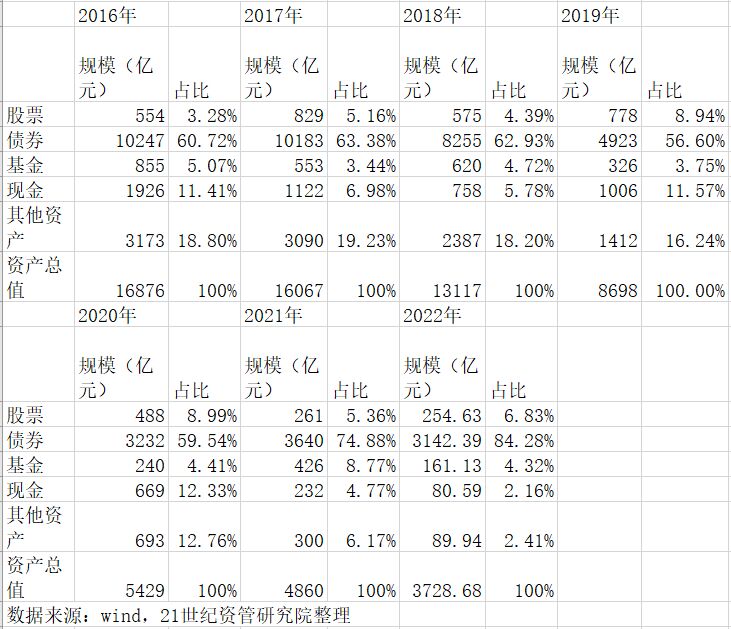

3、券商集合理财继续高配债券

券商资管业务积极向主动管理转型,券商集合理财近年来大幅提高了投资债券的比例,由2019年的56.6%上升至2022年末的84.28%。现金类资产投资比例从2019年的11.57%降至2022年末的2.16%。

投资股票的比例近十年来经历了先上升后下降的变化过程,2020年前投资股票比例呈上升趋势,2021年有所下降,2022年股票投资比例再次提高至6.83%。

图:券商集合理财资产配置

四、报酬及收益率

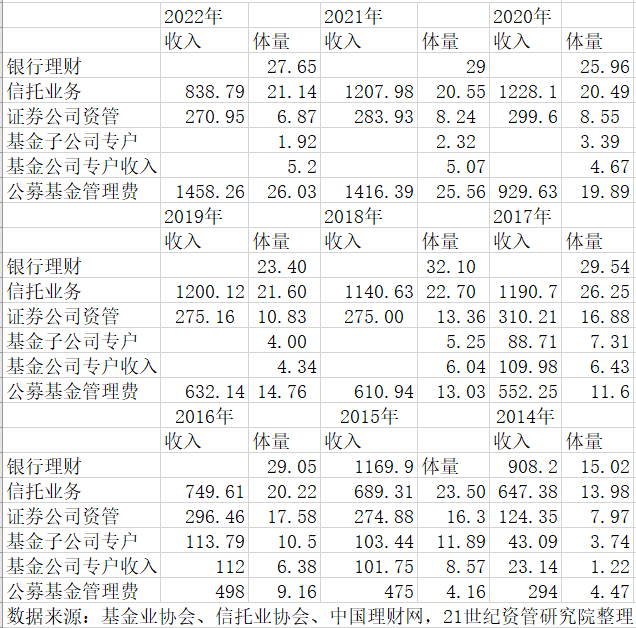

1、资管机构收入增长承压

银行理财方面,2022年银行理财规模下滑,理财子公司的净利润增长也普遍出现放缓。大部分理财公司去年净利润依然实现了两位数的增长,少数理财公司增速降至个位数,比如交银理财、中邮理财净利润增速分别为2.86%、3.76%,中银理财净利润甚至出现下滑,同比增幅为-28.94%。

信托方面,受传统业务压降、新旧动能转换阶段系统建设和团队人员配置的成本费用明显上升等因素影响,近两年信托业收入和利润明显走低, 2022年信托业累计实现经营收入838.79亿元,同比2021年4季度末1207.98亿元下降369.20亿元,降幅30.56%。信托业累计实现利润总额362.43亿元,同比下降39.76%。

图:各类资管机构收入 (收入单位:亿元;体量单位:万亿)

经营收入下降的原因为固有业务和信托业务收入不同程度的下滑,其中以投资收益大幅下降尤为明显。2022年信托业投资收益为79.27亿元,同比降幅达73.52%。投资收益大幅下降主要原因是2022年股市波动较大叠加年尾债市深度调整,导致信托公司公开市场证券投资收益和金融机构股权投资的分红收益下降明显。

公募基金方面,随着公募基金2020-2021年大扩容,公募基金管理费收入快速增长,去年公募基金管理费收入1458.26亿,相比2019年的632.14亿,3年时间增长130.69%,增长超过1倍。

2、资管产品赚钱效应下降

2022年受股市债市大幅波动影响,资管机构的理财成绩单普遍不佳。2022年股市两度大幅震荡,债市在2022年底也出现了大幅下跌的极端事件,对资管机构而言,2022年显然是备具挑战的一年。

先是上半年的股债双杀让银行理财经历第一轮破净潮,后是年底债市风波让以固收类投资为主银行理财陷入更大面积破净潮,不但将前三个季度的收益率回吐不少,不少产品甚至出现亏损。中国理财网数据显示,2022年银行理财收益率相比往年明显下滑。近年来,银行加权平均年化理财收益率整体呈现下滑的趋势,2018年时一度高达4.97%,2021年已降至3.55%,2022年各月度理财产品平均收益率仅2.09%。

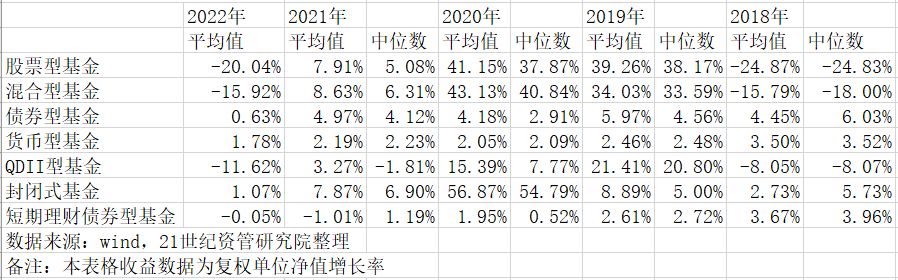

图:部分资管产品收益率情况

a.银行理财收益情况

基金由于偏股型产品占比较高,受股市影响更大,收益率呈现更大的波动性。2022年公募基金平均回报为-10.51%,而此前2019-2021年连续三年实现正收益,平均回报分别为22.59%、26.28%、6.78%。

b.公募基金收益情况

具体品种来看,股票型基金、混合型基金、QDII基金的2022年复权单位净值增长率平均值浮亏幅度均超过10%,分别为-20.04%、-15.92%、-11.62%。近5年上一次这样大幅浮亏为2018年,此后3年均为正收益,尤其2019年、2020年收益率可观。债券型基金也受去年末债市风波影响,收益率仅0.63%,而此前4年(2018年-2021年)债券型基金平均回报均在4%以上。整体而言,2022年为公募基金赚钱效应较差的一年,这一年基金亏损也因此经常上热搜。

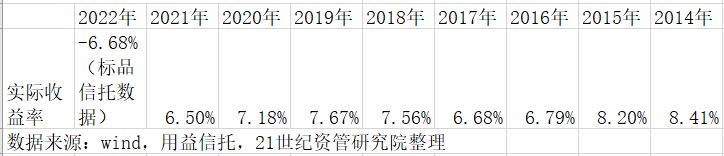

信托行业也面临收益率下行压力。近年来在压降信托通道业务规模、逐步压缩违规融资类业务规模、促进信托行业回归本源的监管导向下,信托业逐步转型标品信托,信托收益率受股市债市波动影响加大,整体收益率趋于下降。据用益信托测算,标品信托2022年平均收益率为-6.68%,获得正收益的比例只有21.76%。

c.信托产品收益情况

除了转型的因素外,整体市场利率下行等因素也是导致收益率下降的因素。尤其去年以来多次降息,新发行的信托产品平均预期收益率持续下行。据普益标准数据,截至 2022 年四季度末,投向基础产业、工商企业、房地产、证券市场、金融机构和其他领域的信托产品的平均收益率分别为6.75%、6.30%、7.40%、6.69%、6.57%和 6.60%,除了投向证券市场的信托产品外,其他各投向信托产品的平均收益率均低于2020年初。