摘要:

原标题:发生了什么?业绩“跑输”大盘 文章来源:中国基金报 在今年公募重仓股表现欠佳,热点轮动和行业切换较快,以及基本面因子相对失效的背景下,主动权益类基金业绩在今年短...

摘要:

原标题:发生了什么?业绩“跑输”大盘 文章来源:中国基金报 在今年公募重仓股表现欠佳,热点轮动和行业切换较快,以及基本面因子相对失效的背景下,主动权益类基金业绩在今年短... 原标题:发生了什么?业绩“跑输”大盘

文章来源:中国基金报

在今年公募重仓股表现欠佳,热点轮动和行业切换较快,以及基本面因子相对失效的背景下,主动权益类基金业绩在今年短期内阶段性跑输大盘宽基指数。

“市场并非绝对有效,股价总是会偏离价值。”多位公募机构及业内人士表示,拉长时间来看,万得偏股混合型基金指数年化回报12.29%,公募基金整体业绩获取了明显超额收益,随着未来我国经济复苏,增量资金入市,基本面因子生效,主动权益类基金的超额收益有望回归,基金投资相对于炒股的优势也是持续存在的。

多重因素影响

主动权益类基金指数跑输大盘

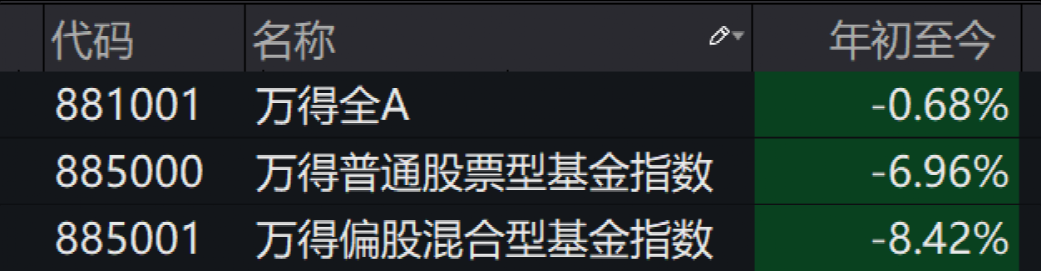

数据显示,截至9月8日,2023年以来万得偏股混合型基金指数和万得普通股票型基金指数分别收跌8.42%和6.96%,分别相较万得全A跑输7.74个百分点和6.28个百分点,而同期沪指上涨0.89%,沪深300、中证500跌幅分别为3.4%、2.66%,相对也跑赢了上述主动权益类基金指数。

据华宝证券统计,主动权益类基金跑输被动指数幅度超过5个百分点的年份,分别为2007年、2009年、2014年、2023年,这些年份大多处于快速牛市上涨的行情,仅有2023年是在权益熊市下且主动权益基金指数跑输被动指数幅度较高的年份。

谈及今年主动权益类基金跑输大盘的现象,嘉实基金表示,一方面可能跟今年宏观环境偏弱有关,“弱复苏+宽流动性”的宏观背景下,基本面因子相对失效,市场风格偏向中小市值风格且呈现出热点轮动和行业切换较快的特征,也给主动权益投资增加了难度。另一方面,当行业和板块轮动加速时,主动权益基金在组合和仓位配置上受到的约束也较多。

具体从今年行情看,嘉实基金认为,市场主线主要围绕过去几年备受冷落的计算机、传媒等“科技成长”及“中特估”展开,而公募在这些领域配置比例偏低,重仓股表现又较为低迷,因此,呈现出主动跑不赢指数的现象。

上海证券基金评价研究中心高级分析师孙桂平也认为,主动权益类基金更注重长期投资理念,偏好成长风格,整体持仓偏向医药生物、电力设备和食品饮料等长期赛道上面,其持仓结构和主流宽基指数存在一定的差异性,上述基金重仓赛道今年来表现欠佳,并且公募基金调仓频率相对较低,很难抓住今年来“中特估”、信创等不同热门板块轮动带来的投资机会,导致主动权益类基金业绩整体落后于宽基指数。

鹏扬基金数量投资部总经理、数字经济ETF及联接基金经理施红俊也表示,近两年的行情呈现板块轮动加快的迹象,对主动管理能力的挑战非常大。但是当市场处于低位时,核心资产依然值得投资者作为配置底仓。

在施红俊看来,最近两年,很多主动权益基金并没有跑赢主要宽指,但是部分基于宽指的聪明指数则明显跑赢基准宽指,核心在于聪明指数是基于基本面因子进行选股和加权,这是获取公司回报的基本逻辑,比如质量因子和成长因子等,从过往数据来年看,确实能实现相对基准指数取得持续稳定的超额。

“总体而言,市场环境、持仓、基金规模、基金经理操作等均会影响基金业绩。往后看,公募整体需要时间来消化市场变化和完成持仓调整。”嘉实基金相关人士称。

长期年化回报12.29%

主动权益类基金超额收益有望回归

虽然今年短期内主动权益基金跑输宽基指数,但多位业内人士表示,拉长时间来看,公募基金整体业绩获取了明显超额收益,随着未来国内经济复苏,基本面因子生效等,都有利于主动权益型基金的超额收益回归。

数据显示,截至9月7日,万得偏股混合型基金指数自2003年12月31日基日以来,近20年累计回报818.82%,远超同期沪深300指数272.51%的收益水平;年化回报12.29%,也比同期沪深300指数高出4.76个百分点。

孙桂平认为,从历史上来看,短期内主动权益基金整体跑输宽基指数是很正常的现象,从长期来看,由于我国资本市场有效性相对不足,作为专业机构投资者,公募基金整体获取了明显超过宽基指数的超额收益,未来在资本市场有效性未获得明显提升之前,主动公募基金仍有潜力延续这个趋势。

“一般而言,在经济形势好转,资本市场成长风格比较鲜明时,主动权益基金的超额收益会更明显一些。”孙桂平称。

“市场并非绝对有效,股价总是会偏离价值。”嘉实基金相关人士也表示,主动权益基金要全面跑赢被动指数可能需要满足两个条件:一是市场形成明确的基本面驱动的上涨主线;二是“弱现实”压制解除,企业盈利回升,基本面因子重新生效。

上述嘉实基金相关人士称,在宏观经济周期与企业盈利未形成持续性大幅改善之前,公募基金所偏好的基本面驱动型行情的形成或仍有较大不确定性,短期内主动权益基金系统性超越被动指数的契机还需等待,但善于从中把握机会的主动投资管理人仍有操作空间。

施红俊也补充道,未来国内经济向好,增量资金入市,中美利差开始收窄,这些都会利于主动权益型基金的反弹。

但他也表示,投资者看待“炒股不如买基金”,不应局限于短期收益的比较,还需要关注以下方面:一是长期收益方面,偏股混合基金指数、沪深300、中证500指数长期来看还是趋于上涨的;二是基金对潜在风险的防范,如可以规避投资集中度和公司治理风险;三是投资体验,例如不必自主选股和对个股交易调仓,大大节省了精力;四是对特定主题投资机会的把握等。

“从这些方面综合来看,基金无论是投资被动指数还是主动股票,相对于炒股的投资优势都是持续存在的。”施红俊说。

从基金投资方向上看,现阶段多家机构和人士相对更为看好医药、消费,以及顺周期权益资产,并建议通过指数定投方式参与结构性或主题性投资机会。

嘉实基金表示,在改变趋势的力量出现之前,更多的是结构性机会,随着经济复苏的发展,做多复苏、提升权益仓位在当前位置有更大获胜的概率,顺周期的权益类资产依然值得看好。

施红俊也认为,从ETF投资选择来看,小盘、量化、低估值都是过去一段时间占优的策略,但目前大盘成长风格也跌到很低的位置,主要行业的估值分化并不大,所以当前较为适合用ETF做均衡配置。

具体到市场未来一个季度左右的时间来看,施红俊认为,随着稳定房地产市场、化债、活跃资本市场等一系列政策的出台,经济复苏和人民币汇率逐渐稳定,投资者信心不断增强,与经济复苏、跨境资金流入相关的板块有机会修复,消费和医药短期的逻辑较为顺畅。同时,大盘企稳、区间震荡为主的情况下,投资者可以多关注经济和资本市场的结构性变化,可能会给一些主题带来持续的投资机会,投资者可以在市场低位利用指数定投的方式参与。