摘要:

期货日报 近期,合成橡胶期现价格大幅上涨,交投气氛升温,一跃成为商品市场的“黑马”。数据显示,近半个月BR主力合约累计涨幅16.86%(从12100元/吨涨至14140元...

摘要:

期货日报 近期,合成橡胶期现价格大幅上涨,交投气氛升温,一跃成为商品市场的“黑马”。数据显示,近半个月BR主力合约累计涨幅16.86%(从12100元/吨涨至14140元...

期货日报

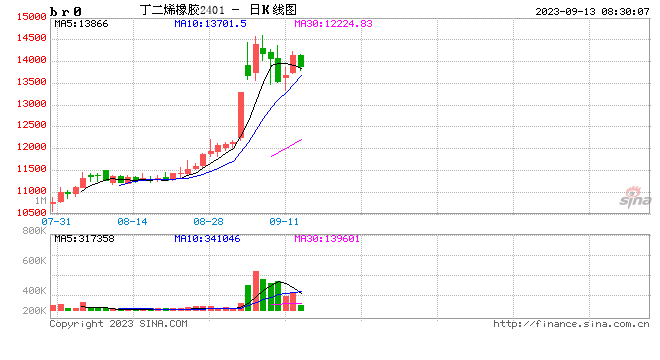

近期,合成橡胶期现价格大幅上涨,交投气氛升温,一跃成为商品市场的“黑马”。数据显示,近半个月BR主力合约累计涨幅16.86%(从12100元/吨涨至14140元/吨),持仓量增幅38.97%(从95440手增至132632手),成交量增幅603.40%(从40845手增至287302手)。

有市场人士认为,虽然最近橡胶系品种整体表现偏强,但此轮上涨与基本面利好关系不大,更多的资金板块的轮动。

山金期货高级能化分析师朱美侠告诉期货日报记者,橡胶系估值比较低,基本面相对不佳,导致其一直低位振荡。但自从日本东电预告要排放污水开始,日胶就开始大幅上行,日胶连续上涨后,逐步传递到国内市场,BR作为新品种,前期存在2401合约交割品偏少的预期,同时供应端又有减产预期,所以出现大幅上涨。

“BR在日胶带动下迅速拉涨,市场交投活跃。由于2401合约工厂显性库存偏低,叠加9月四川石化以及茂名石化3线检修,交割品的供需格局阶段性持续偏紧,在8月末日胶拉涨,外围市场情绪向好,叠加需求端国内维持改善预期,国际采购环比复苏的利好, BR大幅拉升,成交、持仓量同步放大。”国泰君安期货橡胶分析师高琳琳说。

据光大期货橡胶分析师朱金涛介绍,近期顺丁装置检修消息不断释放,计划重启装置也有延期预期,整体供给量收缩明显,且后续扬子石化、四川石化等装置变动影响产量缩减或延续至十一假期之后。这带动着顺丁橡胶现货价格一路上涨,生产利润也达到5年内的高位。

“值得注意的是,高利润对于装置开工率有提振作用,后期装置开工率进一步上升,供应收缩问题得到缓解。”朱金涛表示,从成本端来看,丁二烯价格支撑力度较强,企业连续上调价格。目前丁二烯开工率较高,短期丁二烯装置检修较少,丁二烯产量稳定,尽管当前港口库存有所下降,但市场原料供应量相对充足。

需求端方面,2023年对于汽车消费的利好政策不断出台,主要针对新能源汽车的政策较多,也同样支撑着半钢轮胎的需求。工信部等七部门印发汽车行业稳增长工作方案(2023—2024年),支持扩大新能源汽车消费。“2023年力争实现全年汽车销量2700万辆左右,同比增长约3%,其中新能源汽车销量900万辆左右,同比增长约30%。按照今年制定的目标来看,剩下5个月需要平均每月销量达到227万辆,下半年的汽车销量压力要大于上半年。” 朱金涛表示。

“此外,由于BR主力合约2401距离交割月份较远,合约博弈性质较强,在流通货源偏紧的主要矛盾没有解决之前,行情存在反复的可能。”高琳琳分析称,多头逻辑在于,流通货源偏紧叠加工厂持续上调出厂价格,现货价格表现坚挺,行情存在反复拉涨可能。空头逻辑在于,从当前顺丁自身基本面看供增需减(供应端随着盘面价格的上涨,生产利润与进口利润空间打开,顺丁供应增加;需求端顺丁价格上涨导致轮胎利润收窄,轮胎厂采购意愿下降),叠加传闻交割品存在扩容可能性,所以空头也不断加仓,多空资金博弈激烈。

展望后市,高琳琳认为,从供应端来看,伴随盘面价格上涨,生产利润增加部分装置复产以及进口利润的空间打开,顺丁橡胶整体供应端增量明显,预计顺丁橡胶的高供应将维持一段时间。从需求端来看,目前轮胎开工率较为稳定,在海外出口需求的支撑下,轮胎厂排产持续维持高位,对顺丁橡胶维持一定的采购积极性。现阶段,顺丁橡胶的主要矛盾仍在于社会流通量低叠加工厂持续上调出厂价格,现货价格表现坚挺提振市场。预计短期合成橡胶现货市场价格伴随国庆节前轮胎厂的一轮集中采购仍将维持高位运行,中长期来看价格有调整的可能性。

在朱金涛看来,原料端价格支撑力度较强,需求端汽车销售政策刺激下,向上传导利好半钢胎市场,供应端短期难有大幅增量,但是高利润下提振企业开工率的抬升,预计合成橡胶仍以偏强振荡为主。

朱美侠表示,由于国内房地产利好政策持续推出,利好下游重卡,轮胎需求后期有望提升,预计期价短期仍旧高位运行。不过,后期需求端改善幅度能否持续放大,还有待验证,持续上涨驱动有限。