摘要:

出品:新浪财经上市公司研究院 作者:坤 已经连续三次向港交所发起冲击的友宝在线,如今依然徘徊在港股市场门外。 实际上,友宝在线对于资本市场的渴望由来已久。早...

摘要:

出品:新浪财经上市公司研究院 作者:坤 已经连续三次向港交所发起冲击的友宝在线,如今依然徘徊在港股市场门外。 实际上,友宝在线对于资本市场的渴望由来已久。早... 出品:新浪财经上市公司研究院

作者:坤

已经连续三次向港交所发起冲击的友宝在线,如今依然徘徊在港股市场门外。

实际上,友宝在线对于资本市场的渴望由来已久。早在2016年,友宝在线曾经在新三板挂牌,后于2019年终止,之后与中信建投证券签署了《关于北京友宝在线科技股份有限公司首次公开发行股票并在创业板上市之辅导协议》,试图向创业板发起冲击。当年2021年2月,IPO辅导被终止。在此之间,友宝在线还曾传出牵手新华都借壳登陆A股的消息,但最终由于交易价格未达成一致等原因被终止。

一年前,友宝在线又转战港股,递表港交所,高盛、中信建投国际及华泰国际为其联席保荐人。2022年底及2023年8月,友宝在线分别更新招股书,但时至今日,上市依然未能成行。

疫情不再是挡箭牌 业绩并未明显好转仍深陷亏损

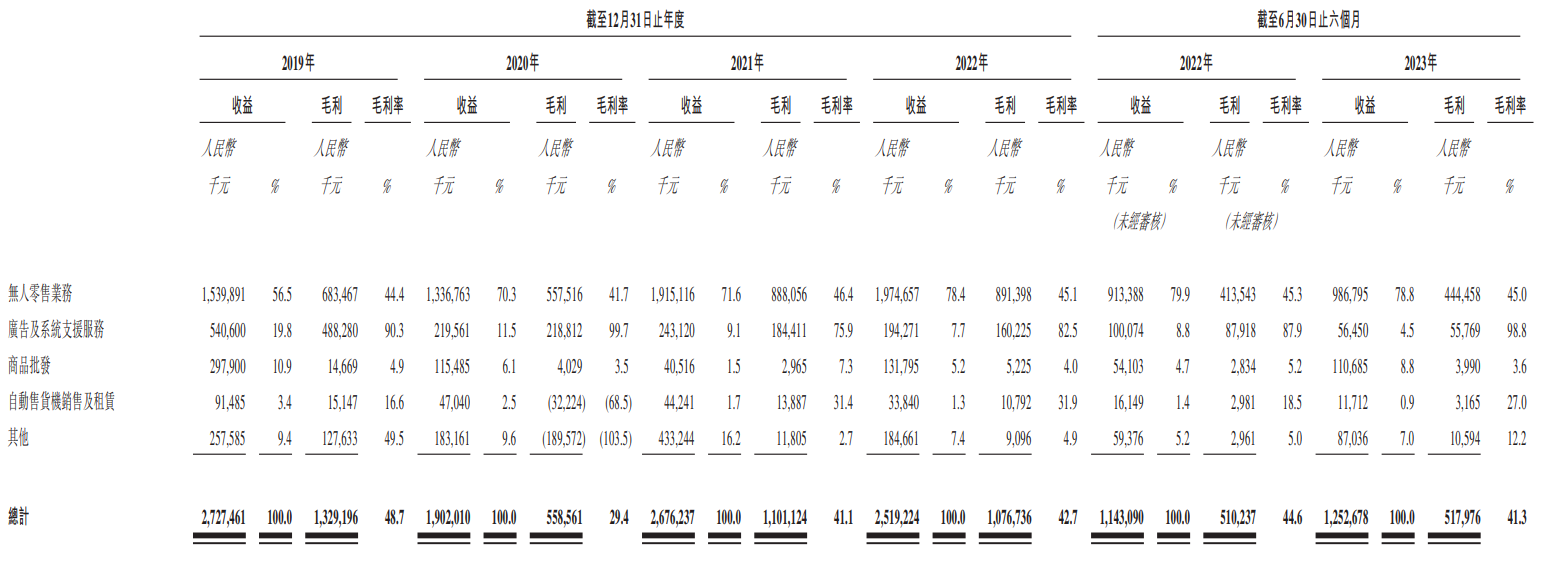

友宝在线成立于2011年,是国内无人零售经营商,通过自动售货机网络布局市场。公司的主要业务包括无人零售业务、广告及系统支援服务、商品批发、自动售货机销售及租赁与其他。

根据招股书显示,2019-2023上半年,友宝在线实现营业收入分别为27.27亿元、19.02亿元、26.76亿元、25.19亿元与12.53亿元,基本呈现向上增长的趋势,但并不稳定,2020年与2022年分别同比减少了30.26%与5.88%,2023上半年,友宝在线营收规模同比增长9.59%。

尽管营收规模有所增长,但友宝在线至今都未能扭转亏损局面。除2019年友宝在线实现微利0.40亿元以外,2020-2023上半年,期内亏损分别为11.84亿元、1.88亿元、2.83亿元与1.47亿元,三年半时间以来,已累计亏损超18亿元,其中2022年及2023上半年亏损规模同比扩大53.80%与19.61%。由此来看,友宝在线目前在短期内实现盈利的希望渺茫。

在此之前,对于其营收缩水、持续亏损的原因,友宝在线可以归结为由疫情导致的封城、停业等带来的客流量及销售活动的减少。但2022年底疫情政策变化以来,线下流量已明显增多,在2023上半年友宝在线的业绩表现本该有所好转。据招股书显示,受疫情影响2022年友宝在线的点位中有40%有最少60天并未产生任何销售额,自动售货机销售及租赁的收益由2021年的人民币4424万元减少23.5%至2022年的3384万元。

但今年上半年疫情影响褪去后,友宝在线并无明显好转,上半年点位的交易商品总额及无人零售收益增加8.0%,营收规模与2022全年的一半接近,而有疫情影响的上年同期甚至实现增长10.4%;自动售货机销售及租赁的收益甚至从上年同期的1615万元下降至1171万元,同比减少27.5%。

短短数月撤点撤城 “流量”红利不复以往

从各项业务来看,近年来无人零售业务已经愈发成为友宝在线营收的重要支撑,其营收占比从2019年的56.5%上升至2023上半年的78.8%,但2023上半年9.87亿元的营收规模相比上年同期的9.13亿元仅同比增长8%。

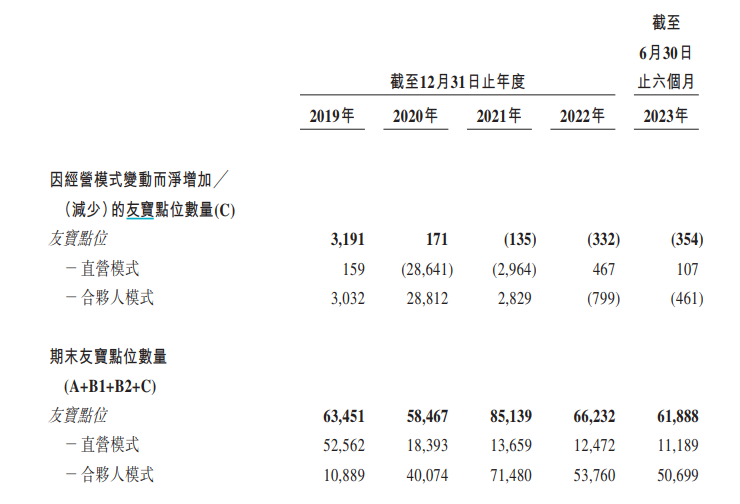

2020年起,友宝在线将重点由直营模式转为合伙人模式,合伙人负责找点位、承担点位的开发、租用及设施成本,帮助扩展至还未被渗透的地区,而点位的运营仍由友宝在线负责,点位合伙人的收益是从交易商品总额中获得提成。如此一来,相当于点位合伙人承担了一部分风险。

但合伙人近年来却似乎不再认同友宝在线的这一商业模式,点位数量持续下滑。自2021年达到高点85139家之后,2022年减少至66232家,截至2023年6月底,友宝在线的点位数继续减少至61888家,遍布中国大陆157个城市及28个省级行政区。但在之前的招股书中,截至2022年9月30日,友宝在线还拥有69963个自动售货机点位,遍布中国大陆288个城市及31个省级行政区。短短数月内,友宝撤点撤城。

不仅如此,尽管合伙人模式中合伙人已经承担了一部分成本费用,但友宝在线的点位运营成本依然承重压。招股书中,点位运营及开发开支计入了销售及营销开支中。

而点位运营及开发开支每年在销售及营销开支中都占主要部分,2019-2023上半年分别为5.75亿元、5.53亿元、5.86亿元、5.87亿元与2.61亿元,支出金额较大,占比分别为56.1%、51.0%、54.4%、50.8%与47.9%。而销售及营销开支则是每年吞噬毛利的最主要原因,近年来,友宝在线的毛利率基本保持在40%以上,但其销售及营销开支的占比却往往会超过其毛利率,2019-2023上半年分别为37.5%、57%、40.3%、45.9%与43.5%,导致其成立多年来依然深陷亏损。

此外,在此之前,广告及系统支援业务是除无人零售以外为业绩提供重要支撑的组成部分,由于其毛利率极高,基本均在80%以上甚至90%以上,是友宝在线的重要利润来源。广告业务依托无人售货机,可以触及在客流量较大的场所触及各类消费人群,本应与无人零售业务一同增长,但实际上,不论是营收规模还是占比,广告及系统支援业务都在明显减少,从2019全年的5.41亿元,占比19.8%下降至2023上半年的5645万元,占比4.5%。广告业务的退减,或在一定程度上反映出友宝在线的“流量”红利不复以往。

“无人零售”退潮 资本热情褪去亟需退出渠道

无人零售风起至今,概念已经不再稀奇,投融资热度已然褪去,但真正的盈利模式似乎还未找到。

从融资方面来看,在“新零售”、“无人零售”概念大热的几年中,友宝在线曾经深受资本热捧。

自2011年成立之后,友宝在线获得过多家资本的青睐,在新三板挂牌期间也多次定增,引入华夏海纳投资、中信建投资本、中金资本等一众机构。在新三板摘牌后,友宝在线又完成了一轮来自蚂蚁金服与春华资本的16亿元战略融资。目前,蚂蚁集团全资附属公司上海云鑫创业投资有限公司是友宝在线的第二大股东,持股比例为16.68%。

但几乎每年都获得融资进账的节奏似乎在2019年之后戛然而止。在最后一轮融资过后,不再有融资记录已经过去超过3年的时间。但资本仍需退出途径,近年来友宝在线也一直在寻觅上市的机会。

从行业方面来看,中国大陆的无人零售市场极为分散,2022年以商品总额计的前五大营运商共计的市场份额仅为16.3%。

友宝在线虽然位列第一,但市场份额仅有个位数7.4%。而其他参与者A公司或为农夫山泉、B公司或为顺丰速运,相比之下,友宝在线或是在用亏损的主业在于其他竞争力更强公司的一项副业或者渠道相竞争。