摘要:

乐居财经 严明会 10月18日,仲量联行在2023年三季度北京房地产市场回顾报告中指出,当前市场表现远未达到各方的预期,但随着接连出台的利好政策的推动,需求改善的迹象有望逐步显现。...

摘要:

乐居财经 严明会 10月18日,仲量联行在2023年三季度北京房地产市场回顾报告中指出,当前市场表现远未达到各方的预期,但随着接连出台的利好政策的推动,需求改善的迹象有望逐步显现。... 乐居财经 严明会 10月18日,仲量联行在2023年三季度北京房地产市场回顾报告中指出,当前市场表现远未达到各方的预期,但随着接连出台的利好政策的推动,需求改善的迹象有望逐步显现。仲量联行中国区首席战略官张莹表示:“商业地产市场各方正在采取多种策略和措施,但距离市场重回上升通道还需要更多耐心。”

第三季度,办公楼租赁市场需求仍然受限,租金下降势头延续。投资市场活跃度有所上升,大悦城于三季度末宣布向中邮人寿出售北京中粮置地广场。零售地产市场受消费复苏放缓影响,零售商开店需求略见收缩,同时,第三季度迎来供应高峰,共计63万平方米面积的新零售项目入市。工业物流市场空置水平在新增供应影响下小幅上升,租金水平在三季度保持稳定。新政落地的影响下,高端住宅市场销量止跌企稳。少量房源以较大优惠价格吸引购房者,导致三季度高端住宅新房价格环比小幅下降。

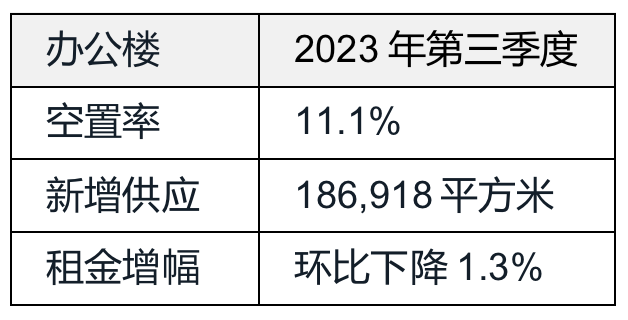

甲级写字楼:空置率小幅上升0.9个百分点至11.1%

北京租赁市场需求持续低迷,业主与租户间的预期租金差距依然显著。第三季度租赁需求疲软,租赁谈判周期持续拉长,大部分租赁交易依然来源于续租和降本搬迁。在疲弱的市场环境下,降本增效依旧是市场主旋律,租户倾向于以较低的预算寻求高品质办公空间。TMT行业依然是全市办公楼市场的需求支柱,贡献了租赁成交总量的三分之一。部分科技细分行业企业仍然拥有租赁需求,如人工智能和半导体行业在第三季度展现了较高的承租能力。与先前几个季度的租户来源结构类似,内资租户贡献了三季度超过80%的非续租成交。

全市甲级市场空置率受新增供应影响小幅上升0.9个百分点至11.1%。受租赁进展缓于预期的影响,业主持续面临较大空置压力。第三季度共有两个甲级办公楼项目入市,包括位于中关村的丽金智地中心和位于奥林匹克区域的北辰中心,总建筑面积达186,918平方米。2023年第三季度录得自2021年第四季度以来的最高单季度供应量,市场在充满挑战的环境中进一步承压。租金方面,甲级办公楼平均租金环比下降1.3%,同比下降4.9%。租户仍然保持成本至上的观念,在办公面积租赁上分拨的预算十分有限。业主必须进一步降低租金以吸引租户寻租。“在经济缓解迹象并不显著的情形下,我们预计全市甲级办公楼租金在2025年初之前将进一步下探,2024年租金降幅将超过今年全年。”仲量联行北京商业地产部高级董事张斯亮表示:“明年较低的租金环境以及相关政策刺激有望激发更多的办公租赁活动,从而打破需求困境。租户将会利用窗口机会以较低成本进行办公品质升级。”

投资者对长租公寓的关注增长势头延续

三季度北京大宗交易市场中办公楼占比上升。大悦城于三季度在北交所挂牌公开出售中粮置地广场项目,并于季度末发布公告,已与中邮人寿签署股权转让协议,对应交易金额为人民币42.56亿元。另外,原中国奥园持有的位于北京南二环的迦南大厦2号楼在三季度以人民币3.475亿元通过法拍成交。

投资者对长租公寓的关注增长势头延续。当前,物流、长租公寓以及存在公寓改建可能的物业资产仍受主流关注,内外资投资者纷纷寻求投资机会。“当前,北京的大宗交易市场以自用买家需求为主流。”仲量联行中国区投资及资本市场业务运营主管兼华北区负责人徐茜茜表示:“而从投资视角来看,现阶段的价格难以满足买卖双方的收益预期,市场预期的调整仍将进一步延续。”

优质零售地产迎供应波峰,63万方新项目入市

消费需求复苏放缓使得零售市场租赁需求略有收缩。第三季度社会消费品零售总额增幅放缓,复苏后劲稍有不足。因此零售商在2023年下半年的扩张动能低于预期,第三季度的开店意愿也微幅走弱。然而,上半年的稳健租赁需求持续促成大量新店在第三季度落地,使得净吸纳量有所攀升。

63万平方米新项目入市,2017年来最高供应波峰。第三季度录得四个新项目入市。得益于2023上半年强劲的预租需求,新项目开业率较为可观。因此,全市空置水平尚未承压,市区市场空置率微幅上涨1个百分点,录得6.3%。而郊区市场空置率仍有5个百分点的回落,录得7.5%。

租金温和复苏趋势持续。第三季度,市区市场租金环比增长0.9%,郊区市场租金环比增长0.3%。已在前两个季度实现租金回涨的市区市场头部项目持续带动周边项目在第三季度涨租。郊区市场空置面积稳定吸纳,租金具备上涨动能,但面临着新增供应的同质化竞争,涨幅有所放缓,第三季度录得0.3%环比增长,低于上季度0.3个百分点。“第四季度,北京零售市场预计仍有71万平方米新增供应入市。部分郊区项目的预租进展已承压,预计在2023年底小幅推升空置率水平。”仲量联行华北区研究部董事纪明表示。

工业物流地产:租金水平环比微升0.2%

物流市场需求保持稳健,全市空置水平在新增供应影响下有所上升。多个一万平方米以上的大体量新租成交在三季度录得,新租需求以第三方物流和电商为主。在医药领域专项整治行动影响下,三季度来自医疗保健行业的仓储需求明显下降。在供应方面,三季度北京物流市场迎来一个新增项目,总建筑面积为119,000平方米。新项目因交通可达性及区位等原因,在预租赁阶段录得成交较少,去化表现不佳。市场空置率受此影响在三季度上升2.2个百分点至9.3%。

全市租金水平在三季度保持稳定,环比微升0.2%。三季度市场中的大部分项目租金保持平稳,个别空置率较低的项目租金呈稳步上涨趋势。虽然当前北京的物流市场仍然保持平稳,但在经济复苏节奏调整的背景下,租户对租金的敏感度不断提升。在成本至上的市场情绪影响下,业主为保持项目稳定的入驻水平,或将对租赁策略开启调整。

“北京物流市场中的供应侧压力将在2024年短期下降。”仲量联行华北区研究部负责人米阳表示:“2024年全年的新增供应量仅为2023年的四分之一左右,市场空置率预计将下降4.5个百分点至4.8% 。”然而,148万平方米的新增供应将于2025年在平谷区集中入市,并将在2024年开展预租活动。该部分租金较低的新项目将与存量项目形成显著竞争,租金增速在此影响下预计将小幅放缓。

高端住宅成交1423套,环比下降30.5%

新政靴子落地,积压需求短期内快速释放。第三季度,北京高端住宅市场共成交1,423套,环比、同比分别下降30.5%和16.7%。受供应持续低位、市场观望情绪浓重等因素影响,前半季度市场成交持续下探。九月,“认房不认贷”新政落地有效刺激观望者入市,销量止跌企稳。部分开发商对少量房源进行较大优惠,以期抓住政策利好窗口,加快销售和资金周转速度,三季度高端住宅新房价格环比下降0.9%。随着租赁市场的成交规模季度性回落,部分业主为缩短空置期加大租金灵活度,三季度高端住宅平均租金环比下降0.2%。

政策或仍有优化空间,高端住宅市场供需结构将保持稳定。进入“金九银十”的销售旺季,开发商推盘意愿增加,新项目入市将持续推动需求释放。“新政影响下,市场将迎来更多有置换需求的改善型购房者,北京高端住宅市场成交量预计将保持稳定。”米阳表示:“短期内市场信心与需求的修复将带动北京高端住宅市场价格企稳。中长期来看,鉴于供需结构未发生变化,价格仍有温和增长动力。”