摘要:

专题:3000点下方持续缩量 短期是否会重拾升势? 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!...

摘要:

专题:3000点下方持续缩量 短期是否会重拾升势? 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!... 专题:3000点下方持续缩量 短期是否会重拾升势?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

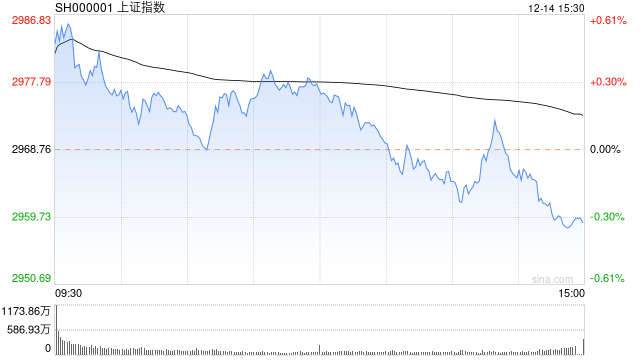

12月14日消息,大盘全天高开低走,三大指数午后再度下行翻绿,创业板指领跌。板块方面,国企改革概念股持续大涨,上海凤凰(维权)、上海建科、中南文化等超二十股集体封板。文化传媒概念股走强,中南文化、引力传媒、龙韵股份、内蒙新华等多股涨停。煤炭等供热板块表现活跃,京能热力、杭州热电、郑州煤电等涨停;下跌方面,白酒股集体下挫,岩石股份(维权)跌停。高位股尾盘分歧加剧,网达软件、伟时电子、昂立教育、五方光电、中广天择、惠发食品等多只前期强势股封跌停板。总体来看,个股跌多涨少,超3000股处于下跌状态,两市成交继续缩量,今日成交额7370亿元。

截止收盘,沪指报2958.99点,跌0.33%,成交额为3127亿元;深成指报9417.97点,跌0.62%,成交额为4243亿元;创指报1860.51点,跌0.63%,成交额为1781亿元。

盘面上,物流、旅游、免税店板块涨幅居前,MR、中药、华为欧拉板块跌幅居前。

热点板块:

1、国企改革

云维股份、中南文化、博信股份、南宁百货、济南高新等走强。

消息面上,中央经济工作会议强调,明年要围绕推动高质量发展,突出重点,把握关键,扎实做好经济工作。深入实施国有企业改革深化提升行动,增强核心功能、提高核心竞争力。

2、煤炭

郑州煤电、京能热力、大连热电(维权)、杭州热电等多股活跃。

消息面上,我国中东部大范围雨雪过程进入鼎盛,黄淮等地局部将有大暴雪或特大暴雪来袭,部分地区降雪量有一定极端性。受寒潮的影响,终端用煤供热需求延续边际好转,给予市场煤一定价格支撑。同时,海关总署发布的最新数据显示,2023年11月份,我国进口煤炭4350.6万吨,较去年同期增加1119.3万吨,创下今年次高水平,同比增长34.6%;较今年10月份增加751.4万吨,环比增长20.9%。

消息面:

1、【韩国11月份半导体出口额同比增长10.7% 存储芯片出口额同比大增36.4%】韩国科学技术信息通信部14日发布一份数据,初步核实韩国11月信息通信技术(ICT)出口额为178.8亿美元,同比增长7.6%,时隔1年5个月由减转增。这归功于上月半导体出口额同比增长10.7%,为95.6亿美元,时隔16个月实现正增长。其中,存储芯片出口额同比大增36.4%,推动整体半导体出口呈现恢复势头。

2、【专家:广义算力决定国家未来真正竞争实力】据国是直通车,12月14日,国资委科技强国智库专家委员会主任廖奇为表示,,广义的算力决定了一个国家未来真正的竞争实力。“随着中美两个大国的博弈,我们发现得算力者得天下。”廖奇为称,美国现在以NVIDIA为首的GPU作为AI芯片的引领者,逐渐取代英特尔CPU,作为异军突起的全新算力芯片模式,改变了现在整个芯片产业竞争的格局。

机构观点:

方正证券指出,短线大盘盘中有技术性回调压力,2950点附近的支撑将面临考验,若2950点失守,近期低点2930点附近支撑将面临考验;若2950点未能失守,则短线大盘惯性回落后有望走出回头走势。整体而言,会议对于2024年经济工作指出的大方向仍然以“稳”字为主,落实于现阶段的A股市场,在布局具有较高安全边际的结构性行情的同时,耐心等待系统性行情的回归仍是当下的投资主线,进入2024年,有关科技、成长、内需等针对性政策大概率会加大密度与力度,看好脱离需求萎靡后,A股结构性行情转向系统性行情的调整回归。

青岛安值投资:经济数据在9 10月份有所企稳,11月份数据有所波动,但是整体来看,经济最差的阶段基本已经过去了,后续等待政策逐步落地,根据最新的经济工作会议来看,对未来的经济并不悲观,当前市场整体估值也处在底部区间,拉长时间看,未来向上的概率较大。消费方向的低迷原因较为复杂,不只和国内总需求较弱有关,和外资行为也有一定的关系,未来来看,如果随着政策落地之后,经济企稳并持续改善,叠加当前风格演绎较为极致,未来风格可能逐渐均衡。