摘要:

铜: 海外货币政策的宽松预期及国内稳增长预期下能够支撑铜价在元旦前保持偏强走势,但这两个预期此前已经支撑价格走高。另外,当前海外对欧美降息过度乐观,国内房地产政策效果也有...

摘要:

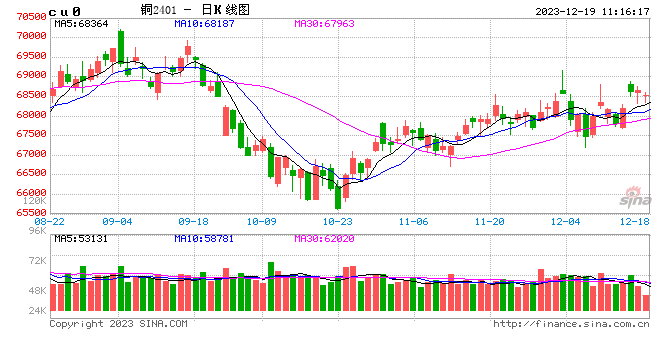

铜: 海外货币政策的宽松预期及国内稳增长预期下能够支撑铜价在元旦前保持偏强走势,但这两个预期此前已经支撑价格走高。另外,当前海外对欧美降息过度乐观,国内房地产政策效果也有...

铜:

海外货币政策的宽松预期及国内稳增长预期下能够支撑铜价在元旦前保持偏强走势,但这两个预期此前已经支撑价格走高。另外,当前海外对欧美降息过度乐观,国内房地产政策效果也有待观察,特别是临近年尾需求进入季节性淡季下,铜价上行空间难以打开,整体或维系高位震荡行情。

镍&不锈钢:

隔夜LME镍跌3.89%,沪镍跌2.95%。库存方面,昨日 LME 镍库存增加2664吨至51840吨;国内 SHFE 仓单减少41吨至11090吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-100元/吨。不锈钢方面,上周全国主流市场不锈钢社会总库存87.16万吨,周环比下降4.55%,呈现七连降,以200系、300系为主,生产端在成本价格下跌影响下有所恢复。新能源汽车产业链方面,电池产量及装机量环比增加,且三元电池也呈现较快的环比增速,库存压力或有改善,但三元材料产量预计仍将环比小幅下滑,拖累硫酸镍需求。强驱动未显,价格呈现区间震荡。

氧化铝&电解铝:

隔夜氧化铝震荡偏强,AO2402收于2922元/吨,涨幅0.14%,持仓减仓446手至69837手。沪铝震荡偏强,AL2401收于18925元/吨,涨幅0.32%。持仓增仓5634手至11.71万手。现货方面,SMM氧化铝综合价格回涨至2997元/吨。铝锭现货贴水扩至70元/吨,佛山A00报价涨至19010元/吨,无锡A00贴水120元/吨。下游铝棒加工费河南持稳,临沂上调50元/吨,其他地区下调40-80元/吨;铝杆1A60持稳,6/8系加工费上调119元/吨;铝合金ADC12及A380上调150元/吨,ZLD102/104及A356上调100元/吨。近期近月合约持续走强,主因来自铝锭出现明显加速去库影响。一是对于云南可能出现二轮减产,市场目前仍有一定供给紧缩担忧;二是铝棒加工费坚挺,型材企业转购铝锭自产;此外下游在此前铝价降至新低后,集中补库意愿较强。随着国内社融数据向好和信贷结构改善,叠加产业利多因素交织,现货偏紧下低库存盘面形成一定支撑。预计铝价维持偏强态势运行,关注去库速度和流通表现。

锡:

沪锡夜盘主力跌0.40%,报206600元/吨,锡期货仓单5056吨,较前一日增加49吨。LME锡跌1.86%,报24780美元/吨,锡库存8205吨,增加95吨。现货市场,对01月贴水200-升水200元/吨左右,云字对01月升水200-600元/吨附近,云锡对01月升水600-1000元/吨左右不变。01-02价差-100元/吨,02-03价差-130元/吨,内外比价至8.34。上周上海进口清关510吨,较前一周大幅减少,但需求在前期补库下透支太多,上周国内大幅累库。上周会议结束后未出任何实质性公告内容,佤邦矿山复产时间仍未知。LME库存快速注销但入库量仍不减,市场对于消费转好的预期在内外库存再度同时累库下被打破。加上国内本月进口量只增不减,多空博弈加剧,但仍无清晰交易方向,价格或仍偏震荡。

锌:

截至本周一(12月18日),SMM七地锌锭库存总量为7.561万吨,较12月11日下降0.24万吨,较12月15日下降0.15万吨。沪锌夜盘主力跌0.05%,报20820元/吨,锌期货仓单6573吨,较前一日增加1994吨。LME锌涨0.28%,报2538.5美元/吨,锌库存205950吨,减少2525吨。上海0#锌对对2401合约升水240-260元/吨附近,对均价升水40-50元/吨附近;广东0#锌对沪锌2404合约升水205-225元/吨左右,粤市较沪市贴水50元/吨;天津0#锌对2401合约报升水200-240元/吨附近,津市较沪市平水。01-02价差+80元/吨,02-03价差+40元/吨,内外比价至8.20。美联储超预期鸽派言论,海外锌价低位反弹,但国内锌价受制于供应过剩预期,上涨幅度有限,锌比价高位快速回落。接下来可开始逐步关注锌冶炼企业1季度是否会因低利润原因在春节前率先降低开工率,如果国内率先开始减产,锌比价或将重新回归到锌锭进口的水平。

硅:

18日工业硅震荡偏强,主力2402收于13975元/吨,日内涨幅0.4%,持仓量增仓1554手至61258手。百川硅参考价15045元/吨,较上一交易日持平。其中#553各地价格区间涨至14250-15100元/吨,#421价格区间持稳在15550-16050元/吨。最低交割品#421价格持稳在13550元/吨,现货贴水285元/吨。随着年末多晶硅新增产能大额投放,下游磨粉厂出现一定新增订单,有效带动低品货源成交活跃度,高低品价差进一步缩窄,叠加西南扩大减产规模,西北增量补充后,南北供应格局和价差也开始拉大,导致市场出现分歧表现。近期供给维持紧缩逻辑,需求存在边际改善,硅厂库存压力不大,挺价意愿攀升,期货整体开始跟随现货回暖。需关注目前高品位硅的成交不佳,对后续硅价维持向上调整幅度形成限制。

碳酸锂:

昨日碳酸锂期货2401合约跌2.09%至10.06万元/吨,2407合约跌2.28%至10.28万元/吨。现货价格方面,电池级碳酸锂平均价下降1500元/吨至10.3万元/吨,工业级碳酸锂平均价下降500元/吨至9.3万元/吨,电池级氢氧化锂下降2000元/吨至9.7万元/吨,基差约0.03万元/吨。仓单方面,昨日仓单增加300吨至1540吨。现货市场来看,市场整体贸易冷清。近期,生产端或受利润或受气候因素影响仍将有所放缓,特别是受到价格快速下跌,部分锂盐厂重回亏损状态,预计产量环比下降5.4%至4.1万吨。需求方面,正极材料排产预计仍将环比走弱,刚需采买实现采购生产销售紧平衡,12月正极材料呈现不同程度的降幅,弱预期逐步兑现。终端数据方面11月环比实现增长,在一定程度上有助于成品库存的消化。11月锂电池产量环比增长,其中磷酸铁锂仍占据主要份额;销量环比增长,其中,动力电池仍占据主要份额,但储能电池销量增速略快于动力。动力电池装机量环比增长,其中三元电池装车量占总装车量35.0%,环比增速快于磷酸铁锂电池。新能源汽车方面,据乘联会,11月中国乘用车市场零售达到208万辆,同比增长26%,环比增长2.4%,预计明年新能源车销量1100万辆。供需双弱,激烈博弈之后逐渐回归基本面,价格呈现区间震荡,等待新的强驱动因素出现,关注现货贸易流向和供应减产情况。