摘要:

汇通财经APP讯——日本央行维持超宽松政策不变,未就退出时机给出暗示日本央行周二维持超宽松的货币政策,此举符合市场普遍预期,凸显出决策者倾向于等待更多线索,判断工资涨幅是否足以...

摘要:

汇通财经APP讯——日本央行维持超宽松政策不变,未就退出时机给出暗示日本央行周二维持超宽松的货币政策,此举符合市场普遍预期,凸显出决策者倾向于等待更多线索,判断工资涨幅是否足以... 汇通财经APP讯——

日本央行维持超宽松政策不变,未就退出时机给出暗示

日本央行周二维持超宽松的货币政策,此举符合市场普遍预期,凸显出决策者倾向于等待更多线索,判断工资涨幅是否足以使通胀率持久保持在2%目标附近。

日本央行也没有改变其鸽派的政策指引,这打破了一些交易员的希望。他们原本预期央行会调整措辞,发出负利率将在短期内结束的信号。

日本央行行长植田和男表示,物价和薪资似乎正朝着正确的方向发展,工会和大公司都发出了明年工资有可能持续增长的信号。但他警告说,情况仍不明朗。

“趋势性通胀加速向我们的物价目标迈进的可能性正在逐渐增大,”植田在会后的新闻发布会上说,“但我们仍需仔细研究薪资-通胀正循环是否会到位。”

在周二结束的为期两天的会议上,日本央行将短期利率目标维持在负0.1%,10年期公债收益率目标维持在0%左右。日本央行还重申了必要时 “毫不犹豫地”加大刺激力度的承诺。

日本央行决定暂缓逐步退出刺激政策后,日元下跌,日本股市上涨。

一年多来,日本的通胀率一直保持在2%以上,一些企业已表示准备继续加薪,这增加了日本央行最终放弃鸽派立场的可能性。

机构调查显示,80%以上的分析师预计日本央行将在明年结束负利率政策,其中一半分析师预计4月是最有可能的时间点。一些人认为政策可能在1月发生转变。

植田没有就日本央行何时退出负利率政策给出明确的信号,但他表示,从现在到1月22-23日的下一次政策会议期间,“不会有太多数据出现”。

他还表示,日本央行不会因为美联储可能很快开始降息就急于加息。

植田说:“显然,我一直在考虑各种情境,当某些条件具备时,我们如何改变政策。”

“但前景的不确定性极高,我们还无法预见通胀会持续稳定地实现我们的目标。因此,现在很难确定我们将如何退出。”

自今年4月上任以来,植田已在7月和10月放松央行对长期利率的控制。市场认为,下一步将是把短期利率目标从目前的负0.1%上调至零左右。

一些分析师警告说,如果薪资涨幅不足以缓解通胀上升带来的冲击,已经疲软的消费明年可能会进一步恶化。

但日本央行坚持认为,消费将继续温和增长,这凸显了日本央行对经济复苏的信心。

日本央行可能会发现在1月和4月这样的月份更容易采取行动

虽然经通胀调整后的实际工资继续下降,但植田表示,如果日本央行能够预见实际工资将转为正增长,那么仅凭那一点并不会阻碍超宽松政策正常化。

他说:“可持续地实现我们物价目标的前景正在逐渐增强。但就是否能达到门槛而言,我们更倾向于观察更多数据。”

分析师称,日本央行可能会发现在1月和4月这样的月份更容易采取行动,因为届时日本央行会发布季度展望报告,对经济增长和物价做出新的预测。

日本央行即使退出负利率也很难加息到零以上

但是,随着美国和欧洲的央行发出完成加息的信号,全球货币政策环境的急剧变化可能会使日本央行的决定复杂化。

分析师说,在其他央行纷纷降息之际加息,可能会引发日元升值,从而损害大型制造商的利润,使它们不愿加薪。

瑞穗证券首席经济分析师上野泰也说:“植田在提到日本如何更接近实现物价目标的同时,可能希望在退出时机方面保持自主权。”

穆迪 资深经济学家Stefan Angrick预计,日本央行将在4月份放弃负利率政策,大约在春季薪资谈判有了初步结果的时候。尽管如此,很难看到日本央行会将利率进一步提升至0%以上,经济疲软、日元升值、通胀放缓以及全球央行准备降息,都表明进一步加息是不可能的。

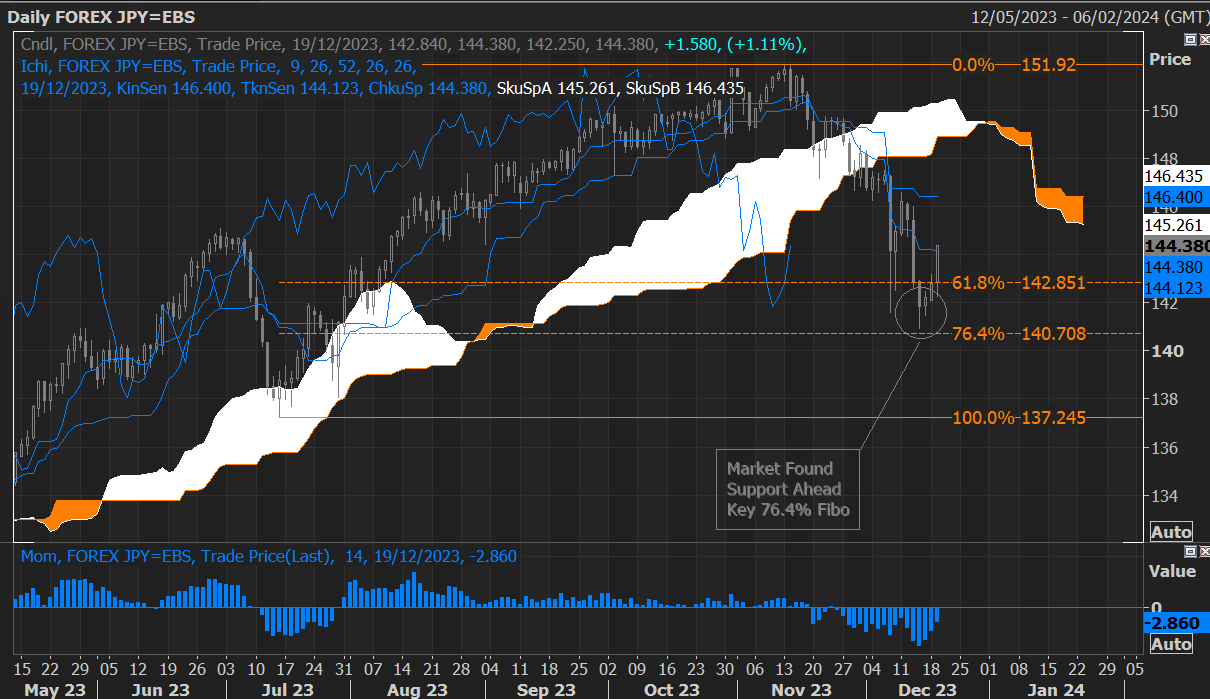

日本央行决议带动的美元/日元反弹走势可能持续下去

日本央行做出最新政策决定后,美元/日元收盘价相对于关键技术位的关系,将是其能否持续回升的关键。

在为期两天的政策会议结束后,日本央行维持其超宽松货币政策不变,且未调整其前瞻性指引,日元周二全面下跌。

在日本央行周二宣布决议之前,美元/日元已经出现回升走势,随后加速反弹,攀升至过去九个交易日的中点的一目均衡转换线上方,目前一目均衡转换线切入位为144.12。如果日线收盘价高于日本广泛使用的这一技术水平,则可能出现更大的反弹。

上周,美联储将焦点转向了降息时机。虽然这导致美元/日元最初下跌,但最终在关键的140.71费波纳奇回档位获得重要技术支撑,这是从7月137.25涨至11月151.92的78.6%回档位。