摘要:

白糖: 原糖期价盘中继续刷新低点,主力合约收于21.4美分/磅。2023/24榨季截至12月15日,印度食糖产量为740.5万吨,同比减少89万吨,降幅10.7%;已开榨...

摘要:

白糖: 原糖期价盘中继续刷新低点,主力合约收于21.4美分/磅。2023/24榨季截至12月15日,印度食糖产量为740.5万吨,同比减少89万吨,降幅10.7%;已开榨...

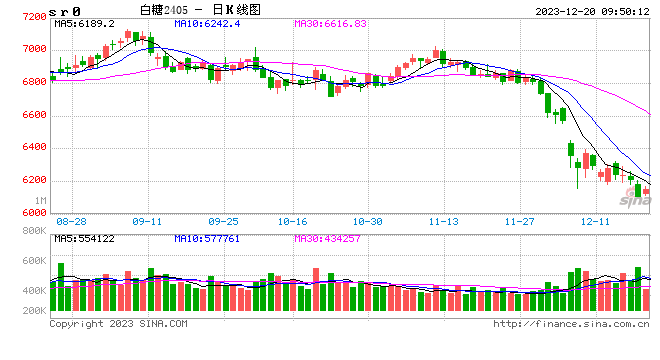

白糖:

原糖期价盘中继续刷新低点,主力合约收于21.4美分/磅。2023/24榨季截至12月15日,印度食糖产量为740.5万吨,同比减少89万吨,降幅10.7%;已开榨糖厂数量为497家,与去年同期相近。其中,马邦和卡邦的糖厂开榨时间同比去年推迟10~15天。广西新糖报价6470~6580元/吨,下调20元/吨。原糖短暂止跌后再度走弱,市场对于印度未来出口甚至巴西24/25榨季产量有诸多担忧,圣诞假期临近资金离场,期价持续偏弱。国内市场情绪悲观,尽管11月进口低于预期,但随着原糖价格走低,未来配额内进口仍值得关注,加之近期原糖走弱,市场企稳需要等待现货市场出现大量成交认可、夯实价格,目前仍需等待,继续保持空头思路。

棉花:

周二,ICE美棉上涨0.43%,报收79.44美分/磅,CF405下跌0.36%,报收15185元/吨,新疆地区棉花到厂价为15940元/吨,较前一日下跌10元/吨,中国棉花价格指数3128B级为16192元/吨,较前一日下跌61元/吨。国际市场方面,ICE美棉价格依旧维持震荡运行走势,美棉出口净签约量环比下降,但此前签约的进口棉到港持续增加,港口库存拥挤,去库缓慢。国内市场方面,近期郑棉价格重心小幅下移,供需阶段性错配,基本面稍显弱势,对郑棉价格有一定拖累,目前仍以区间走势看待,关注下方整数关口支撑情况。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。